ヴェリタス・インベストメントの[マンション経営ラウンジ]

不動産エコノミスト 吉崎 誠二(よしざき せいじ)

㈱船井総合研究所上席コンサルタント、Real Estate ビジネスチーム責任者、基礎研究チーム責任者、(株)ディーサイン取締役 不動産研究所所長を経て現職。不動産・住宅分野におけるデータ分析、市場予測、企業向けコンサルテーションなどを行うかたわら、全国新聞社、地方新聞社をはじめ主要メディアでの招聘講演は毎年年間30本を超える。 http://yoshizakiseiji.com

【第20回】2024年の賃貸住宅投資市況の見通し—たとえ金利が上がっても影響は限定的?

2023年12月

金融緩和政策は変わらず継続

23年18-19日開催された日銀金融政策決定会合では、金融政策に大きな変更はありませんでした。思い起こせば、22年12月に開催された日銀の金融政策決定会合では、サプライズ的な一部政策変更で、国債は大きく動きました。その残影もあってか、23年12月の本会合でも「何らかの政策変更があるかも」との憶測がながれましたが、19日に発表された内容は、1)短期金利をマイナス0.1%とする 2)長期金利をゼロ%程度とする という、これまでの大規模な金融緩和策の枠組みを維持するものでした。また、その上で長期金利が1%を超えても一定水準までは金利の上昇を容認するという方針(23年7月に決めた方針)も継続となっています。

会合後の植田総裁の発言では、消費者物価指数の上昇率は、今年10月まで19か月連続で日銀が目標とする2%を上回っていますが、「賃金の上昇を伴う形での物価安定目標の達成にはなお至っていない」として、目標の実現に向けていまの金融緩和策を粘り強く続ける必要がある。また、アメリカの利下げ憶測が流れている中での「焦って、政策変更は不適切」、として「粘り強くいまの政策を続ける」方針を明言しました。

金融緩和の出口は「なお見極める」というスタンスで、マイナス金利解除の時期は示されることはありませんでした。これにより、24年の不動産市況は、現状の好調が続くと思われますが、一方で、「金融政策を伺いながら」、という状況になりそうです。

24年の土地活用・賃貸住宅着工数の見通しを3つの視点で考える

それでは、24年の賃貸住宅投資の見通しは、どのような感じでしょうか。

ポイントとなる、1)金利 2)賃料 3)キャップレート の3つの視点で考えてみたいと思います。

まず、金利についてですが、年内の金融緩和政策の解除はなくなりましたが、24年の前半のどこかで、政策金利の利上げの可能性がありそうです。順当なら実質賃金の上昇が数字に表れた24年4月か5月ごろ、もしくは慎重に見極めるなら、24年7月ごろと思われます。これまでの日銀総裁の発言からすれば、上がっても「僅かに、徐々に、慎重に」というスタンスでしょう。

現在多くの不動産投資家が利用する変動金利は、歴史的な低水準にあります。変動金利は短期プライムレートに連動しますので、政策金利が上がれば、多少金利上昇可能性があります。しかし、「多少上がる」程度と考えられます。

次に、賃料の動向です。住宅賃料は、都市部を中心に上昇傾向にあります。とくにファミリータイプの物件の賃料は東京カンテイのデータなどを見ていても、過去最高水準となっています。住宅賃料(=家賃)の詳細な公表データはありませんが、消費者物価指数において20%超の寄与度がありますから、2023年の年間で2.5%程度(消費者物価コア指数)の物価上昇の見通しなので、同程度の賃料上昇があると考えていいでしょう。賃料上昇は、賃貸住宅投資にはポジティブに働きます。

次に、投資家の意欲=キャップレートです。

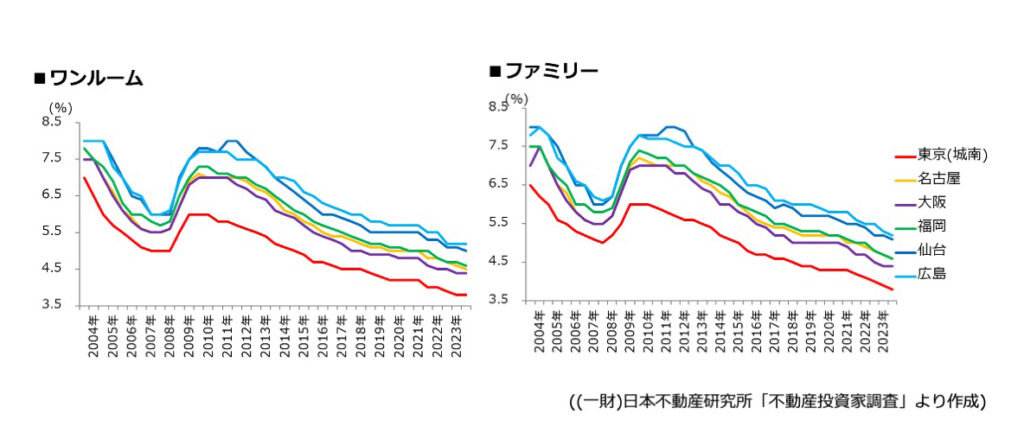

■図1/賃貸住宅の期待利回り(CAPレートの推移)

図1は、全国主要都市における賃貸住宅(ワンルーム・ファミリー)の期待利回り(=キャップレート)の推移を示しています。東京(城南エリア)をはじめ多くの都市の物件で、調査開始以来最も低い値を更新しています。つまり、賃貸住宅への投資意欲(あるいは建築意欲)は引き続き旺盛で、たとえ賃貸用住宅の価格が高くても投資意欲が旺盛にあるということが分かります。

3つを合わせて考えると、2024年の賃貸住宅投資の市況は、プラスの要因とマイナスの要因(金利動向)があります。

新規物件は都区部から周辺部へ

ただし、前述のように都市部での賃貸住宅建築適地、検討用地は、かなり少なくなっており、投資用賃貸住宅における新規物件の供給は、2023年以上に周辺部へ広がるでしょう。

この兆候は、すでに2022年後半から見られており、JREITが23年11月までの1年間に取得した物件の地域をみれば、東京5区の割合が前半は26%ありましたが、後半は10%に激減しており(JREITマーケットレポート)、中心部から周辺部への移行が伺えます。

2024年はネガティブ報道に注意

2013年から続く不動産好景気、賃貸住宅投資好景気のきっかけとなり、長期にわたり好調が継続している最大の要因は「低金利」です。低金利がトリガーとなり、「投資が投資を呼ぶ」ムードが形成されました。しかし、金融緩和政策が解除されれば、レジュームチェンジのムードが広がる可能性があります。しかし、先にのべたように、それほど大きな金利上昇の可能性は低く、あまり慌てることはないと思いますが、ムードは怖いものです。

ムードを形成する要因となるのは、マスコミなどによる「不動産市況におけるネガティブムードの報道」です。こうした報道には注意していただきたいと思います。もし、そのような局面になったら、適切にデータを収集し冷静な対応をしてください。

最新のコラム

不動産エコノミスト

吉崎 誠二(よしざき せいじ)

ファイナンシャルプランナー

大竹 のり子(おおたけ のりこ)

国際認定テクニカルアナリスト

横山 利香(よこやま りか)

-

<第1回>ウッドショックで上昇基調を示した不動産市況と株式市場

<第1回>ウッドショックで上昇基調を示した不動産市況と株式市場

-

<第2回>コロナショックでも堅調な状況が続く不動産市況とREIT市場

<第2回>コロナショックでも堅調な状況が続く不動産市況とREIT市場

-

<第3回>感染症の流行を機にDX化が進む不動産業界と、後押しするデジタル改革関連法

<第3回>感染症の流行を機にDX化が進む不動産業界と、後押しするデジタル改革関連法

-

<第4回>民法改正を機に活用が進む不動産賃貸業における保証業務とは

<第4回>民法改正を機に活用が進む不動産賃貸業における保証業務とは

-

<第5回>オリンピックに向けて上昇が続いた不動産価格の今後の行方

<第5回>オリンピックに向けて上昇が続いた不動産価格の今後の行方

-

<第6回>感染症の影響を受けて、住宅設備機器が品薄状態に!

<第6回>感染症の影響を受けて、住宅設備機器が品薄状態に!

-

<第7回>不動産業界で進むDX化を取り入れて、入居者に選ばれる物件になろう!

<第7回>不動産業界で進むDX化を取り入れて、入居者に選ばれる物件になろう!

-

<第8回>世界的なインフレの到来に不動産で備えるということ

<第8回>世界的なインフレの到来に不動産で備えるということ

-

<第9回>米国のインフレがJ-REIT市場に与える影響

<第9回>米国のインフレがJ-REIT市場に与える影響

-

<第10回>不動産価格上昇で考える有望な不動産投資エリアと世代とは

<第10回>不動産価格上昇で考える有望な不動産投資エリアと世代とは

-

<第11回>金利上昇時の不動産投資をどう考えるか

<第11回>金利上昇時の不動産投資をどう考えるか

-

<第12回>不動産価格上昇時でも成功する不動産投資

<第12回>不動産価格上昇時でも成功する不動産投資

不動産エコノミスト

吉崎 誠二(よしざき せいじ)

-

<第1回>新型コロナウイルスが不動産市場に与える影響は?~データで読み解く不動産市況①~

<第1回>新型コロナウイルスが不動産市場に与える影響は?~データで読み解く不動産市況①~

-

<第2回>ワンルームマンション投資意欲が伸び続ける理由~データで読み解く不動産市況②~

<第2回>ワンルームマンション投資意欲が伸び続ける理由~データで読み解く不動産市況②~

-

<第3回>コロナショックで見えた、ワンルームマンション投資の安定感

<第3回>コロナショックで見えた、ワンルームマンション投資の安定感

-

<第4回>首都圏投資マンション価格上昇はいつまで続くのか?

<第4回>首都圏投資マンション価格上昇はいつまで続くのか?

-

<第5回>賢く不動産投資ローンを借りる2大ポイント~不動産投資積極派が増えている~

<第5回>賢く不動産投資ローンを借りる2大ポイント~不動産投資積極派が増えている~

-

<第6回>新型コロナウイルスの影響はどれくらいあったのか? 最新基準地価 東京23区の状況

<第6回>新型コロナウイルスの影響はどれくらいあったのか? 最新基準地価 東京23区の状況

-

<第7回>データで見る「Withコロナ期」の不動産市況

<第7回>データで見る「Withコロナ期」の不動産市況

-

<第8回>2021年マンション投資を中心とした不動産市況予測

<第8回>2021年マンション投資を中心とした不動産市況予測

-

<第9回>東京の賃貸住宅需要を支える興味深いデータ

<第9回>東京の賃貸住宅需要を支える興味深いデータ

-

<第10回>不動産市況・マンション市況の好調がうかがえる3つの数字

<第10回>不動産市況・マンション市況の好調がうかがえる3つの数字

-

<第11回>最新! 2021年公示地価を読み解く。21年後半はどうなる?

<第11回>最新! 2021年公示地価を読み解く。21年後半はどうなる?

-

<第12回>コロナショックでも価格上昇が止まらない投資用マンション市場。不動産価格指数で解説

<第12回>コロナショックでも価格上昇が止まらない投資用マンション市場。不動産価格指数で解説

-

<第13回>データで解説!2000年から現在の新築投資用マンション市況の変遷と今後の見通し

<第13回>データで解説!2000年から現在の新築投資用マンション市況の変遷と今後の見通し

-

<第14回>データで解説!ワンルーム&ファミリー物件の最新キャップレート分析

<第14回>データで解説!ワンルーム&ファミリー物件の最新キャップレート分析

-

<第15回>区分マンション投資で、これだけは知っておきたい融資の事

<第15回>区分マンション投資で、これだけは知っておきたい融資の事

-

<第16回>データで解説! 首都圏の新築投資用マンションの販売価格は今後どうなる?

<第16回>データで解説! 首都圏の新築投資用マンションの販売価格は今後どうなる?

-

<第17回>データで解説! 最新(23年分)の都道府県地価調査結果の分析

<第17回>データで解説! 最新(23年分)の都道府県地価調査結果の分析

-

<第18回>データでみる!増える外国人居住者、賃貸住宅需要の下支えの構図

<第18回>データでみる!増える外国人居住者、賃貸住宅需要の下支えの構図

-

<第19回>データで解説! 「いまが買い時?」投資用マンション価格は今後も上昇の可能性あり?

<第19回>データで解説! 「いまが買い時?」投資用マンション価格は今後も上昇の可能性あり?

-

<第20回>2024年の賃貸住宅投資市況の見通し—たとえ金利が上がっても影響は限定的?

-

<第21回>2040年までの将来人口見通し発表! 賃貸住宅投資は首都圏物件の一択?

<第21回>2040年までの将来人口見通し発表! 賃貸住宅投資は首都圏物件の一択?

-

<第22回>賃料上昇が投資マンション価格上昇分を吸収する?

<第22回>賃料上昇が投資マンション価格上昇分を吸収する?

-

<第23回>マイナス金利解除でマンション投資市況に変化はあるのか?

<第23回>マイナス金利解除でマンション投資市況に変化はあるのか?

-

<第24回>「将来世帯推計」で見る、今後の賃貸住宅需要の変化

<第24回>「将来世帯推計」で見る、今後の賃貸住宅需要の変化

相続実務士

曽根恵子(そねけいこ)

-

<第1回>お手本にしたい!樹木希林さんの家族を幸せにする不動産、遺言書の相続術!

<第1回>お手本にしたい!樹木希林さんの家族を幸せにする不動産、遺言書の相続術!

-

<第2回>3億円の財産が国のものに!おひとりさま、1人っ子は生きているうちに使おう!

<第2回>3億円の財産が国のものに!おひとりさま、1人っ子は生きているうちに使おう!

-

<第3回>40代の夫が急死。保険金でマンションを購入、家賃収入で不安のない生活ができる!

<第3回>40代の夫が急死。保険金でマンションを購入、家賃収入で不安のない生活ができる!

-

<第4回>相続した空き家の実家を売却して賃貸マンションを2戸購入。資産の組み替え成功例!

<第4回>相続した空き家の実家を売却して賃貸マンションを2戸購入。資産の組み替え成功例!

-

<第5回>現金を不動産に、経営は同族会社に。評価を下げて、財産を減らす相続対策成功例!

<第5回>現金を不動産に、経営は同族会社に。評価を下げて、財産を減らす相続対策成功例!

-

<第6回>相続プランを作り、家族で相続対策に取り組もう!サポートは不動産実務家!

<第6回>相続プランを作り、家族で相続対策に取り組もう!サポートは不動産実務家!

-

<第7回>空き家状態の相続した実家を売却。その資金で区分マンション2戸購入し相続税を節税!

<第7回>空き家状態の相続した実家を売却。その資金で区分マンション2戸購入し相続税を節税!

-

<第8回>数よりも質。収益があがる不動産が財産となる

<第8回>数よりも質。収益があがる不動産が財産となる

-

<第9回>銀行預金だけでは危険!?相続時における節税対策とは

<第9回>銀行預金だけでは危険!?相続時における節税対策とは

-

<第10回>親任せにしたら財産は減るだけ!子供世代が対策しよう!

<第10回>親任せにしたら財産は減るだけ!子供世代が対策しよう!

-

<第11回>不動産を購入して、贈与すれば節税が加速する!

<第11回>不動産を購入して、贈与すれば節税が加速する!

-

<第12回>老人ホームに入るお金は残す必要がない!むしろ対策に使おう

<第12回>老人ホームに入るお金は残す必要がない!むしろ対策に使おう

ファイナンシャルプランナー

山口京子(やまぐちきょうこ)

住宅コンサルタント

野中清志(のなかきよし)