ヴェリタス・インベストメントの[マンション経営ラウンジ]

ファイナンシャルプランナー 山口 京子(やまぐち きょうこ)

元フリーアナウンサーのスキルを活かし、ファイナンシャルプランナーとしてテレビ・ラジオ等多数のメディアに出演、セミナー講師としても活躍。ワンストップで顧客にサービスを提供するため、生命保険、損害保険、証券外務員の資格も保有。不動産好きが高じて、宅建試験に挑戦し一発合格。顧客には、不動産オーナーも多い。 http://kyoko-yamaguchi.com/

3億円の利息はいくら?

定期預金の金利が1%を超えていたのは、今から20年以上前の1995年の話です。セミナーで「銀行の普通預金の金利は何%だと思いますか?」と聞くと、「低いですよね」「利息はつかないですよね」となかなか何%か答えられる人はいません。今や、国内のメガバンクの普通預金の金利は、0.001%です。100万円や200万円などの預金では大きな利息は得られません。

3億円宝くじで当たっても、年間の税引前利息は3,000円、さらに20.315%の税金が引かれると、その結果口座に入ってくるのは、3億円貯金があっても、年間2,391円程度の小さな額です。

まとまった金額まで利息を貯めるためには、たくさんの時間が必要になります。

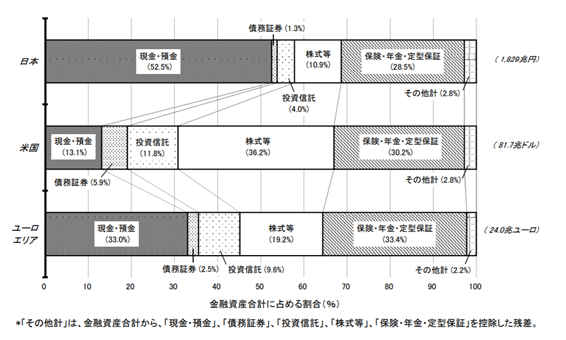

20年以上、ゼロ金利、マイナス金利等が続いても、投資は怖いというイメージを持っている人が多く、日本人の金融資産の約5割が現金預金になっています。

家計の金融資産構成

※2018年日本銀行調査統計局 資金循環の日米欧比較

では、本当に貯金していれば、お金は減らずに将来安心して暮らせるのでしょうか?

投資=ギャンブル?!

「投資をする」というと、多くの人がイメージする方法は「株式投資」です。バブル崩壊とリーマンショックを経て、株で大損、大暴落、下落、元本割れ、ギャンブル・・・・こんな印象がつきまとい、「絶対に手を出してはいけない」とタブー視している方が多いのです。東証一部上場企業にお勤めの方でさえ、株式投資に不安を抱いている方は多くいらっしゃいます。

株価の安いところで買って、高いところで売り利益を得るのが株式投資ですが、株式を購入してもらいお金を集めて、企業は何をしているでしょう?金庫にしまっておく?

そうではありません。資金調達をして、今まで治らなかった病気を治す薬を開発したり、工場を建てる資金にしたり、世の中のみんなに「いいね!」といわれる商品やサービスを提供するのに役立てられます。

20年前と比べて、人々の生活は不便になったでしょうか?例えば20年前、携帯電話は黒かグレーで通話専用。地下では通話ができませんでした。今やスマートフォンは、世界中で電話が出来るだけでなく飛行機、新幹線の座席指定、書類作成、SNSの情報発信、銀行の振込、買い物まで当たり前のように出来る時代です。

そう考えると、今後も間違いなく、今よりもっと便利な時代になるでしょう。今後も成長する企業に投資することは、安心、安全、便利な世の中になることを応援し、次の世代への可能性に投資することでもあります。世界に目を転じて見ると、さらに進んだサービスや商品を開発している企業があります。今は投資する会社を選ばなくても、投資信託という商品で広く日本の企業、世界の企業に投資することができます。株価は、常に動きますので投資信託なら金融機関によっては100円から毎月積立投資をすることでき、とくに下落している状況ではたくさんの口数を購入することができます。

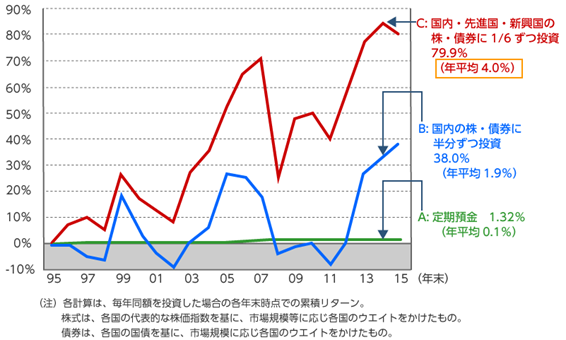

※金融庁作成

緑の線の定期預金にお金を預けている人は、お金を増やさないという選択を積極的にしていることになります。投資をして年平均4%リターンがあった人に比べると、どちらが安心した老後が過ごせそうでしょうか。

今はお金を低金利の預貯金に眠らせるのではなく、それを元手にして積極的に増やしていく必要が出てきているのです。

それがいわゆる「資産運用」です。

貯金だけのリスク

お金を貯めるのは、将来物を買ったり、サービスを受けたりするためです。子供の教育や結婚、より良いセカンドライフのために貯蓄を考えている人もいるでしょう。

景気が変わらず、働いて得る収入がアップしなくても、円安、原油高、人件費高でコストがかかると、物やサービスの値段は上がります。

以前に比べると、水道光熱費は上がったと感じる人が多いのではないでしょうか。2015年の消費者物価指数を100とすると、1995年の消費者物価指数「ガス代」は72.6、「光熱・水道」79.1 、「電気代」90でした。20年で1割から3割値上がりしていることがわかります。

物の値段が上がることをインフレと言い、下がることをデフレと言います。将来、経済の風向きがどちらになるかわからないなら、将来どっちになっても困らないようにお金を準備しておくのがおすすめです。個人で預貯金だけにお金を入れておくことは、100%デフレ、100%円高、100%将来は国が自分の面倒を見てくれることに賭けているのと同じです。かなりリスクを取っていることがわかります。

インフレに強いといわれる、株や不動産を自分の資産に上手に取り入れることは、インフレリスクに備えるためのポイントです。銀行に預けても増えないから、なんとなく投資を始めるのではなく、長い人生100年時代、年金が減っても物の値段が上がっても自分のお金が絶えないようにするための人生の保険だと思って、分散投資を始めてみて下さい。

最新のコラム

不動産エコノミスト

吉崎 誠二(よしざき せいじ)

ファイナンシャルプランナー

大竹 のり子(おおたけ のりこ)

国際認定テクニカルアナリスト

横山 利香(よこやま りか)

-

<第1回>ウッドショックで上昇基調を示した不動産市況と株式市場

<第1回>ウッドショックで上昇基調を示した不動産市況と株式市場

-

<第2回>コロナショックでも堅調な状況が続く不動産市況とREIT市場

<第2回>コロナショックでも堅調な状況が続く不動産市況とREIT市場

-

<第3回>感染症の流行を機にDX化が進む不動産業界と、後押しするデジタル改革関連法

<第3回>感染症の流行を機にDX化が進む不動産業界と、後押しするデジタル改革関連法

-

<第4回>民法改正を機に活用が進む不動産賃貸業における保証業務とは

<第4回>民法改正を機に活用が進む不動産賃貸業における保証業務とは

-

<第5回>オリンピックに向けて上昇が続いた不動産価格の今後の行方

<第5回>オリンピックに向けて上昇が続いた不動産価格の今後の行方

-

<第6回>感染症の影響を受けて、住宅設備機器が品薄状態に!

<第6回>感染症の影響を受けて、住宅設備機器が品薄状態に!

-

<第7回>不動産業界で進むDX化を取り入れて、入居者に選ばれる物件になろう!

<第7回>不動産業界で進むDX化を取り入れて、入居者に選ばれる物件になろう!

-

<第8回>世界的なインフレの到来に不動産で備えるということ

<第8回>世界的なインフレの到来に不動産で備えるということ

-

<第9回>米国のインフレがJ-REIT市場に与える影響

<第9回>米国のインフレがJ-REIT市場に与える影響

-

<第10回>不動産価格上昇で考える有望な不動産投資エリアと世代とは

<第10回>不動産価格上昇で考える有望な不動産投資エリアと世代とは

-

<第11回>金利上昇時の不動産投資をどう考えるか

<第11回>金利上昇時の不動産投資をどう考えるか

-

<第12回>不動産価格上昇時でも成功する不動産投資

<第12回>不動産価格上昇時でも成功する不動産投資

不動産エコノミスト

吉崎 誠二(よしざき せいじ)

-

<第1回>新型コロナウイルスが不動産市場に与える影響は?~データで読み解く不動産市況①~

<第1回>新型コロナウイルスが不動産市場に与える影響は?~データで読み解く不動産市況①~

-

<第2回>ワンルームマンション投資意欲が伸び続ける理由~データで読み解く不動産市況②~

<第2回>ワンルームマンション投資意欲が伸び続ける理由~データで読み解く不動産市況②~

-

<第3回>コロナショックで見えた、ワンルームマンション投資の安定感

<第3回>コロナショックで見えた、ワンルームマンション投資の安定感

-

<第4回>首都圏投資マンション価格上昇はいつまで続くのか?

<第4回>首都圏投資マンション価格上昇はいつまで続くのか?

-

<第5回>賢く不動産投資ローンを借りる2大ポイント~不動産投資積極派が増えている~

<第5回>賢く不動産投資ローンを借りる2大ポイント~不動産投資積極派が増えている~

-

<第6回>新型コロナウイルスの影響はどれくらいあったのか? 最新基準地価 東京23区の状況

<第6回>新型コロナウイルスの影響はどれくらいあったのか? 最新基準地価 東京23区の状況

-

<第7回>データで見る「Withコロナ期」の不動産市況

<第7回>データで見る「Withコロナ期」の不動産市況

-

<第8回>2021年マンション投資を中心とした不動産市況予測

<第8回>2021年マンション投資を中心とした不動産市況予測

-

<第9回>東京の賃貸住宅需要を支える興味深いデータ

<第9回>東京の賃貸住宅需要を支える興味深いデータ

-

<第10回>不動産市況・マンション市況の好調がうかがえる3つの数字

<第10回>不動産市況・マンション市況の好調がうかがえる3つの数字

-

<第11回>最新! 2021年公示地価を読み解く。21年後半はどうなる?

<第11回>最新! 2021年公示地価を読み解く。21年後半はどうなる?

-

<第12回>コロナショックでも価格上昇が止まらない投資用マンション市場。不動産価格指数で解説

<第12回>コロナショックでも価格上昇が止まらない投資用マンション市場。不動産価格指数で解説

-

<第13回>データで解説!2000年から現在の新築投資用マンション市況の変遷と今後の見通し

<第13回>データで解説!2000年から現在の新築投資用マンション市況の変遷と今後の見通し

-

<第14回>データで解説!ワンルーム&ファミリー物件の最新キャップレート分析

<第14回>データで解説!ワンルーム&ファミリー物件の最新キャップレート分析

-

<第15回>区分マンション投資で、これだけは知っておきたい融資の事

<第15回>区分マンション投資で、これだけは知っておきたい融資の事

-

<第16回>データで解説! 首都圏の新築投資用マンションの販売価格は今後どうなる?

<第16回>データで解説! 首都圏の新築投資用マンションの販売価格は今後どうなる?

-

<第17回>データで解説! 最新(23年分)の都道府県地価調査結果の分析

<第17回>データで解説! 最新(23年分)の都道府県地価調査結果の分析

-

<第18回>データでみる!増える外国人居住者、賃貸住宅需要の下支えの構図

<第18回>データでみる!増える外国人居住者、賃貸住宅需要の下支えの構図

-

<第19回>データで解説! 「いまが買い時?」投資用マンション価格は今後も上昇の可能性あり?

<第19回>データで解説! 「いまが買い時?」投資用マンション価格は今後も上昇の可能性あり?

-

<第20回>2024年の賃貸住宅投資市況の見通し—たとえ金利が上がっても影響は限定的?

<第20回>2024年の賃貸住宅投資市況の見通し—たとえ金利が上がっても影響は限定的?

-

<第21回>2040年までの将来人口見通し発表! 賃貸住宅投資は首都圏物件の一択?

<第21回>2040年までの将来人口見通し発表! 賃貸住宅投資は首都圏物件の一択?

-

<第22回>賃料上昇が投資マンション価格上昇分を吸収する?

<第22回>賃料上昇が投資マンション価格上昇分を吸収する?

-

<第23回>マイナス金利解除でマンション投資市況に変化はあるのか?

<第23回>マイナス金利解除でマンション投資市況に変化はあるのか?

-

<第24回>「将来世帯推計」で見る、今後の賃貸住宅需要の変化

<第24回>「将来世帯推計」で見る、今後の賃貸住宅需要の変化

相続実務士

曽根恵子(そねけいこ)

-

<第1回>お手本にしたい!樹木希林さんの家族を幸せにする不動産、遺言書の相続術!

<第1回>お手本にしたい!樹木希林さんの家族を幸せにする不動産、遺言書の相続術!

-

<第2回>3億円の財産が国のものに!おひとりさま、1人っ子は生きているうちに使おう!

<第2回>3億円の財産が国のものに!おひとりさま、1人っ子は生きているうちに使おう!

-

<第3回>40代の夫が急死。保険金でマンションを購入、家賃収入で不安のない生活ができる!

<第3回>40代の夫が急死。保険金でマンションを購入、家賃収入で不安のない生活ができる!

-

<第4回>相続した空き家の実家を売却して賃貸マンションを2戸購入。資産の組み替え成功例!

<第4回>相続した空き家の実家を売却して賃貸マンションを2戸購入。資産の組み替え成功例!

-

<第5回>現金を不動産に、経営は同族会社に。評価を下げて、財産を減らす相続対策成功例!

<第5回>現金を不動産に、経営は同族会社に。評価を下げて、財産を減らす相続対策成功例!

-

<第6回>相続プランを作り、家族で相続対策に取り組もう!サポートは不動産実務家!

<第6回>相続プランを作り、家族で相続対策に取り組もう!サポートは不動産実務家!

-

<第7回>空き家状態の相続した実家を売却。その資金で区分マンション2戸購入し相続税を節税!

<第7回>空き家状態の相続した実家を売却。その資金で区分マンション2戸購入し相続税を節税!

-

<第8回>数よりも質。収益があがる不動産が財産となる

<第8回>数よりも質。収益があがる不動産が財産となる

-

<第9回>銀行預金だけでは危険!?相続時における節税対策とは

<第9回>銀行預金だけでは危険!?相続時における節税対策とは

-

<第10回>親任せにしたら財産は減るだけ!子供世代が対策しよう!

<第10回>親任せにしたら財産は減るだけ!子供世代が対策しよう!

-

<第11回>不動産を購入して、贈与すれば節税が加速する!

<第11回>不動産を購入して、贈与すれば節税が加速する!

-

<第12回>老人ホームに入るお金は残す必要がない!むしろ対策に使おう

<第12回>老人ホームに入るお金は残す必要がない!むしろ対策に使おう

ファイナンシャルプランナー

山口京子(やまぐちきょうこ)

住宅コンサルタント

野中清志(のなかきよし)