ヴェリタス・インベストメントの[マンション経営ラウンジ]

住宅コンサルタント 野中 清志(のなか きよし)

株式会社 オフィス野中 代表取締役。大手マンションディベロッパーの営業を経て、ワンルームマンションディベロッパーにて執行役員を歴任。2003年に株式会社オフィス野中を設立。 「お客様の立場に立った購入アドバイス」を実践し、不動産の豊富な知識と業界30年の経験を活かしたコンサルティングをおこなう。

年金資産は分散投資されている

分散投資は古くからある投資の考え方で、投資対象を一つに絞るのではなく、様々に分散させることによってリスクを軽減する方法です。アセットアロケーション(資産配分)とも呼ばれます。

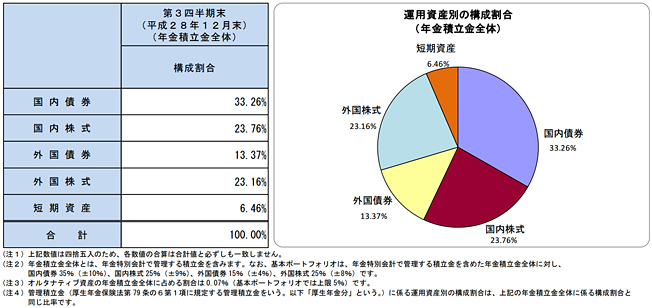

皆さんが払っていらっしゃる厚生年金や国民年金は世界最大の機関投資家でもあるGPIF(年金積立金管理運用独立行政法人)によって運用されています。このGPIFでも分散投資が行われており、国内外の株や債券などに分散されています。これは「債券や株式のように、収益率の動きが異なる複数の資産に適切に分散して投資を行うことにより、長期的には、同じ収益率を見込む場合でも、よりリスクを抑える(収益率の変動幅を小さくする)ことができる」(GPIF「分散投資の基本的な考え方」より)との考え方からです。ですから皆さんの大切な年金資産は知らないうちに分散投資によって運用されていることになります。

さらにGPIFはREIT(不動産投資信託)を44銘柄所有(2015年3月末)しています。投資先はビルであったりホテルであったりマンションなどの住宅である訳です。

皆さんの中では、「まだ不動産投資はしたこともない」と言う方も多いと思われますが、実はこのGPIFを通じて不動産投資を既に「間接的」に行っている訳です。

GPIF 運用資産別の構成割合

<GPIF「平成28年度第3四半期運用状況」>

分散投資の中に4番バッターを作る

個人で投資・資産運用を行う際にも「分散投資」は有効な手段です。ただし単純に分散すればよい訳ではありません。野球で言うとところの「4番バッター」を作る必要があります。

今年のプロ野球ではセリーグが広島、パリーグでは楽天が好成績を残していますが、両チームの共通点は4番バッターがしっかりと実績を残し、チームをけん引している事です。つまり強い球団には主軸である4番バッターがしっかりと構えているのです。この4番バッターにように投資・資産運用にも主軸が必要となってきます。また一番バッター、二番バッターは対戦チームの投手によりオーダーを臨機応変に組み替えることもあるように、主軸以外の投資対象は情勢によって変えることもできます。

投資における4番バッターの条件とは

では投資の主軸となる4番バッターの条件は何でしょうか。これは第一に試合を欠場しないで、常にどっしりとその存在感を示すことです。

投資においては長期的に安定した収入(インカムゲイン)が得られる事が挙げられます。長寿社会に突入する中で、長期的な視点に立った投資計画が重要となってきているからです。また資産価値が変動しづらく、内的要因(金利の変動・インフレ)、外的要因(為替の変動)等に強い事も必要となってきます。

次に、いざという時にその存在感を示せる事です。ここ一番で打って欲しいという期待がある時に打てるバッターが4番バッターの条件です。

投資の場合は、定年退職して一定の収入が必要となった時や、病気や失業などで窮地に追い込まれた時などに確実に収益があれば心強いものです。

投資の主軸には長期安定した「不動産」を配置

こうした条件に適している投資として「不動産」が挙げられます。中でも1室から始めることができる「マンション投資」が適しているのではないでしょうか。これは不動産から得られる賃料は長期的にも極めて安定しており、景気の変動や為替等にも左右されづらいからです。

不動産投資は預貯金よりはリターンが多く、株よりはリスクが少ない「ミドルリスク・ミドルリターン」の商品であり、投資のメインとするのにふさわしいと言えます。

4番バッター以外では手元の流動資金、つまり現金や預貯金もとても大切です。その点ワンルームマンション投資は少ない自己資金で始めることがでるので、現金を温存するという意味での分散効果も生まれます。

また株や債券などと違って、ワンルームマンション投資はローンが利用できるので少ない資金で始めることができる事もメリットです。株や債券でも「信用取引」といって自己資金の何倍もの取引ができる場合もありますが、これはリスクが大きく初めての方にはお勧めできません。

マンション投資にも分散投資の考え方を導入

分散投資を実際にマンション投資の中に当てはめて考えてみましょう。

マンション投資を行う際に投資資金を1戸のマンションに限定して投資すると、空室になった場合に収入がゼロになってしまいますが、2戸のマンションに分散して投資した場合は、一つのマンションが空室になってももう一つのマンションからの収入があるので、リスクは半分に抑えられると言えます。

また資産価値が下落したり、建物の劣化などのトラブルなどがあった場合にも、投資先が複数あると、その分リスクも分散されると言えます。

マンション投資を複数戸にすることでリスクを分散

現在低金利が続いており、ローンを利用してマンション投資を始めやすい環境となってきています。そこで既に1戸を購入されていた方が、さらに2戸目を購入されるケースも多くなっています。これは資産を2戸に分散投資をしていると言えます。

また4000万円の投資枠がある場合には、4000万円のマンションに投資するのではなく、2000万円のマンション2戸に分散した方がリスクが低いと言えます。

このようにマンション投資の対象を複数に分けることでリスクを分散します。またいずれの物件からも家賃収入が得られるので、対象物件が多いほど収入が多くなり、リターンも多くなります。

投資するマンションのエリア・立地条件を分散(地域的分散)

マンション投資のエリアや立地条件などを分散する事でリスクを軽減する事ができます。

現在首都圏では東京オリンピックに向けて様々な開発が進められており、例えば「東京」駅周辺は国際金融特区構想、「品川」エリアはアジアのゲイトウエイとして大きく変貌を遂げるエリアとして注目されています。また「羽田空港」に近いエリアも非常に注目度が高まり、「渋谷」エリアは大型の再開発がいくつも進められています。

このように今後成長性が高いエリアを選択してそのようなエリアにアクセスしやすい立地を組み合わせて投資するのも一つの方法ではないでしょうか。

都心のビジネス街に近い、または行きやすいエリア、大学へアクセスのよいエリア、熟成して人気のある住宅街、再開発が進む将来性のある街など投資に有望なスポットの条件は様々ですが、それらを組み合わせることによって分散投資の効果が出てきます。

但し交通の便が悪く将来性も少ないエリアでは、いくら利回りが高くても投資はおすすめできません。条件は違ってもそれぞれ優良な物件を組み合わせることが必要となります。

マンション投資の時期を分散(時間的分散)

マンション市場は経済の動きによって大きく変動します。地価・建築費・マンション価格から金利や不動産税制などもその時々によって大きく変化します。こうしたことから、時期をずらしてワンルームマンションを購入する事により、リスクを分散できるケースもあります。

不動産価格が高い時期に投資マンションを購入した場合は、価格が下がった時期に追加で購入すれば、平均価格は下がります。

また新築の場合は竣工時期をずらすことで入居時期をずらすこともできます。入居時期が同じの場合は、複数戸同時に退去という例もあります。竣工年が違うことで修繕費用の発生などもずらすことができます。

ただし不動産業界には買い時がある訳ですが、低金利、地価が上昇トレンドなどにあり、街(エリア)の将来性が上昇する過程においては、ある程度まとまった投資をしても良いと考えられるケースもあります。

マンション投資の資金計画を分散

マンション投資の資金計画にも、ローンを利用したり、一括で現金で購入したりと様々な選択肢があります。これらの資金計画を組み合わせることもできます。

ローンの返済期間を変えて物件ごとの返済終了時期を変えたり、またローン購入と現金購入を組み合わせることもできます。

投資用マンションを2戸購入する場合に、借入金の返済期間をそれぞれ30年と20年とすると、20年経過時点で1戸目のローンが終わり、その家賃収入をすべてもう1戸のローンの元金返済に充てれば、返済を早く終わらせる事も可能となります。

現金で不動産投資資金がある場合、現金だけでなく、ローンを組み合わせて投資をすることも可能です。

あるお客様は自己資金が4000万円あり、年収が1000万円ある40代の会社役員の方でした。当初は4000万円の現金で都心のワンルームマンションを1戸購入とのご意向でしたが、まだ年齢的にも若く年収も高い方なので、複数住戸の購入を提案させて頂きました。

4,000万円のワンルームマンションを2戸購入し、それぞれ自己資金が2000万円、2000万円をローンにしました。自己資金が50%となると、当然のことながらローンよりも家賃収入の方が多くなるので、プラスの部分を繰り上げ返済資金に回せばローンも極めて短い期間で完済できる訳です。

このように投資資金を分散・組み合わせすることにより、投資効率が増すだけではなく、早くローンを返せるという効果も生み出せるわけです。

長期的に安定収入を得るために

マンション投資を始める方は、将来のための長期・安定した収入(インカムゲイン)を得ることが目的となると思います。

現在都心部ではマンション価格も上昇しており、資産価値の増大から売却益(キャピタルゲイン)目的のケースも散見されるようになってきました。しかしマンションを売却してしまったら家賃収入は得られません。売却収入も一時的なものとなります。長期的に資産価値の安定したマンションを複数戸、条件を変えて所有することがマンション投資の成功のポイントの一つと言えます。

また資産の運用も重要ですが、ご自身の「健康」にも十分気をつける必要があります。資産運用や経済動向などに注視するのと同様、定期的な健康診断など健康管理にも留意し、資産と健康のバランスのとれた投資を行うことが重要となってきます。

最新のコラム

不動産エコノミスト

吉崎 誠二(よしざき せいじ)

ファイナンシャルプランナー

大竹 のり子(おおたけ のりこ)

国際認定テクニカルアナリスト

横山 利香(よこやま りか)

-

<第1回>ウッドショックで上昇基調を示した不動産市況と株式市場

<第1回>ウッドショックで上昇基調を示した不動産市況と株式市場

-

<第2回>コロナショックでも堅調な状況が続く不動産市況とREIT市場

<第2回>コロナショックでも堅調な状況が続く不動産市況とREIT市場

-

<第3回>感染症の流行を機にDX化が進む不動産業界と、後押しするデジタル改革関連法

<第3回>感染症の流行を機にDX化が進む不動産業界と、後押しするデジタル改革関連法

-

<第4回>民法改正を機に活用が進む不動産賃貸業における保証業務とは

<第4回>民法改正を機に活用が進む不動産賃貸業における保証業務とは

-

<第5回>オリンピックに向けて上昇が続いた不動産価格の今後の行方

<第5回>オリンピックに向けて上昇が続いた不動産価格の今後の行方

-

<第6回>感染症の影響を受けて、住宅設備機器が品薄状態に!

<第6回>感染症の影響を受けて、住宅設備機器が品薄状態に!

-

<第7回>不動産業界で進むDX化を取り入れて、入居者に選ばれる物件になろう!

<第7回>不動産業界で進むDX化を取り入れて、入居者に選ばれる物件になろう!

-

<第8回>世界的なインフレの到来に不動産で備えるということ

<第8回>世界的なインフレの到来に不動産で備えるということ

-

<第9回>米国のインフレがJ-REIT市場に与える影響

<第9回>米国のインフレがJ-REIT市場に与える影響

-

<第10回>不動産価格上昇で考える有望な不動産投資エリアと世代とは

<第10回>不動産価格上昇で考える有望な不動産投資エリアと世代とは

-

<第11回>金利上昇時の不動産投資をどう考えるか

<第11回>金利上昇時の不動産投資をどう考えるか

-

<第12回>不動産価格上昇時でも成功する不動産投資

<第12回>不動産価格上昇時でも成功する不動産投資

不動産エコノミスト

吉崎 誠二(よしざき せいじ)

-

<第1回>新型コロナウイルスが不動産市場に与える影響は?~データで読み解く不動産市況①~

<第1回>新型コロナウイルスが不動産市場に与える影響は?~データで読み解く不動産市況①~

-

<第2回>ワンルームマンション投資意欲が伸び続ける理由~データで読み解く不動産市況②~

<第2回>ワンルームマンション投資意欲が伸び続ける理由~データで読み解く不動産市況②~

-

<第3回>コロナショックで見えた、ワンルームマンション投資の安定感

<第3回>コロナショックで見えた、ワンルームマンション投資の安定感

-

<第4回>首都圏投資マンション価格上昇はいつまで続くのか?

<第4回>首都圏投資マンション価格上昇はいつまで続くのか?

-

<第5回>賢く不動産投資ローンを借りる2大ポイント~不動産投資積極派が増えている~

<第5回>賢く不動産投資ローンを借りる2大ポイント~不動産投資積極派が増えている~

-

<第6回>新型コロナウイルスの影響はどれくらいあったのか? 最新基準地価 東京23区の状況

<第6回>新型コロナウイルスの影響はどれくらいあったのか? 最新基準地価 東京23区の状況

-

<第7回>データで見る「Withコロナ期」の不動産市況

<第7回>データで見る「Withコロナ期」の不動産市況

-

<第8回>2021年マンション投資を中心とした不動産市況予測

<第8回>2021年マンション投資を中心とした不動産市況予測

-

<第9回>東京の賃貸住宅需要を支える興味深いデータ

<第9回>東京の賃貸住宅需要を支える興味深いデータ

-

<第10回>不動産市況・マンション市況の好調がうかがえる3つの数字

<第10回>不動産市況・マンション市況の好調がうかがえる3つの数字

-

<第11回>最新! 2021年公示地価を読み解く。21年後半はどうなる?

<第11回>最新! 2021年公示地価を読み解く。21年後半はどうなる?

-

<第12回>コロナショックでも価格上昇が止まらない投資用マンション市場。不動産価格指数で解説

<第12回>コロナショックでも価格上昇が止まらない投資用マンション市場。不動産価格指数で解説

-

<第13回>データで解説!2000年から現在の新築投資用マンション市況の変遷と今後の見通し

<第13回>データで解説!2000年から現在の新築投資用マンション市況の変遷と今後の見通し

-

<第14回>データで解説!ワンルーム&ファミリー物件の最新キャップレート分析

<第14回>データで解説!ワンルーム&ファミリー物件の最新キャップレート分析

-

<第15回>区分マンション投資で、これだけは知っておきたい融資の事

<第15回>区分マンション投資で、これだけは知っておきたい融資の事

-

<第16回>データで解説! 首都圏の新築投資用マンションの販売価格は今後どうなる?

<第16回>データで解説! 首都圏の新築投資用マンションの販売価格は今後どうなる?

-

<第17回>データで解説! 最新(23年分)の都道府県地価調査結果の分析

<第17回>データで解説! 最新(23年分)の都道府県地価調査結果の分析

-

<第18回>データでみる!増える外国人居住者、賃貸住宅需要の下支えの構図

<第18回>データでみる!増える外国人居住者、賃貸住宅需要の下支えの構図

-

<第19回>データで解説! 「いまが買い時?」投資用マンション価格は今後も上昇の可能性あり?

<第19回>データで解説! 「いまが買い時?」投資用マンション価格は今後も上昇の可能性あり?

-

<第20回>2024年の賃貸住宅投資市況の見通し—たとえ金利が上がっても影響は限定的?

<第20回>2024年の賃貸住宅投資市況の見通し—たとえ金利が上がっても影響は限定的?

-

<第21回>2040年までの将来人口見通し発表! 賃貸住宅投資は首都圏物件の一択?

<第21回>2040年までの将来人口見通し発表! 賃貸住宅投資は首都圏物件の一択?

-

<第22回>賃料上昇が投資マンション価格上昇分を吸収する?

<第22回>賃料上昇が投資マンション価格上昇分を吸収する?

-

<第23回>マイナス金利解除でマンション投資市況に変化はあるのか?

<第23回>マイナス金利解除でマンション投資市況に変化はあるのか?

-

<第24回>「将来世帯推計」で見る、今後の賃貸住宅需要の変化

<第24回>「将来世帯推計」で見る、今後の賃貸住宅需要の変化

相続実務士

曽根恵子(そねけいこ)

-

<第1回>お手本にしたい!樹木希林さんの家族を幸せにする不動産、遺言書の相続術!

<第1回>お手本にしたい!樹木希林さんの家族を幸せにする不動産、遺言書の相続術!

-

<第2回>3億円の財産が国のものに!おひとりさま、1人っ子は生きているうちに使おう!

<第2回>3億円の財産が国のものに!おひとりさま、1人っ子は生きているうちに使おう!

-

<第3回>40代の夫が急死。保険金でマンションを購入、家賃収入で不安のない生活ができる!

<第3回>40代の夫が急死。保険金でマンションを購入、家賃収入で不安のない生活ができる!

-

<第4回>相続した空き家の実家を売却して賃貸マンションを2戸購入。資産の組み替え成功例!

<第4回>相続した空き家の実家を売却して賃貸マンションを2戸購入。資産の組み替え成功例!

-

<第5回>現金を不動産に、経営は同族会社に。評価を下げて、財産を減らす相続対策成功例!

<第5回>現金を不動産に、経営は同族会社に。評価を下げて、財産を減らす相続対策成功例!

-

<第6回>相続プランを作り、家族で相続対策に取り組もう!サポートは不動産実務家!

<第6回>相続プランを作り、家族で相続対策に取り組もう!サポートは不動産実務家!

-

<第7回>空き家状態の相続した実家を売却。その資金で区分マンション2戸購入し相続税を節税!

<第7回>空き家状態の相続した実家を売却。その資金で区分マンション2戸購入し相続税を節税!

-

<第8回>数よりも質。収益があがる不動産が財産となる

<第8回>数よりも質。収益があがる不動産が財産となる

-

<第9回>銀行預金だけでは危険!?相続時における節税対策とは

<第9回>銀行預金だけでは危険!?相続時における節税対策とは

-

<第10回>親任せにしたら財産は減るだけ!子供世代が対策しよう!

<第10回>親任せにしたら財産は減るだけ!子供世代が対策しよう!

-

<第11回>不動産を購入して、贈与すれば節税が加速する!

<第11回>不動産を購入して、贈与すれば節税が加速する!

-

<第12回>老人ホームに入るお金は残す必要がない!むしろ対策に使おう

<第12回>老人ホームに入るお金は残す必要がない!むしろ対策に使おう

ファイナンシャルプランナー

山口京子(やまぐちきょうこ)

住宅コンサルタント

野中清志(のなかきよし)