ヴェリタス・インベストメントの[マンション経営ラウンジ]

年金が減らされていく! 若い世代から考えたい年金対策

「豊かな国」日本はもはや過去の栄光です。GDP(国内総生産)は中国に抜かれて世界第3位。1人当たりのGDPは26位とずいぶん貧乏になりました。富が一極集中し、貧困層と富裕層の差も拡大しています。

一握りの富裕層に富の集中化が進む先進国

日米など34の先進国で組織するOECD(経済協力開発機構)が「過去約30年の上位1%の所得割合の推移」を2014年に発表しました。「2012年、アメリカでは全労働者が得る所得の20%を上位1%の人たちが独占し、日本では全労働者が得る所得の10%を上位1%の人が占めている」ことを明らかにしました。30年間でアメリカは8.2%から20%に、日本でも7.5%から10%にその割合は上昇しました。アメリカほど顕著ではないものの、日本でも経済格差が拡大しているのです。

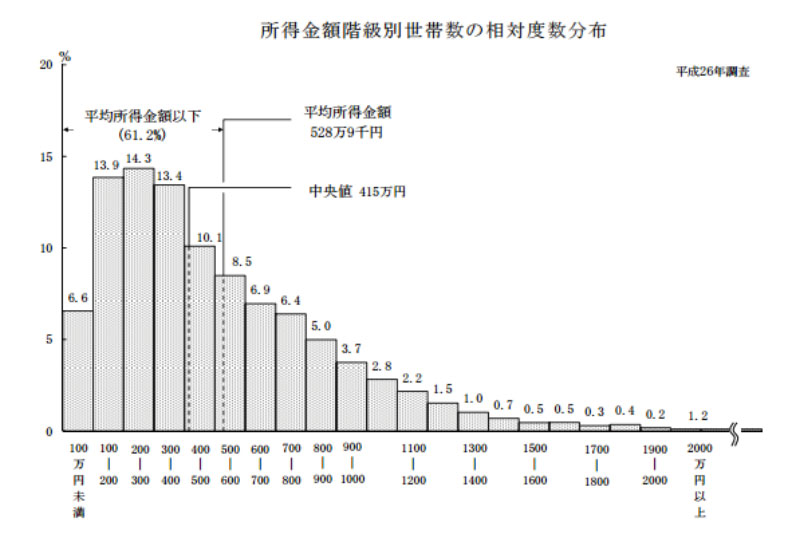

OECDは同時に、日本では全世帯の16.1%が相対的貧困(所得が統計中央値の半分に満たない人)だと指摘しています。厚生労働省の国民生活基礎調査(2013年)の全世帯平均所得は529万円。それ以下が61.2%で、200〜300万円未満が14.3%、100〜200万円未満が13.9%です。そして高齢者世帯では89.9%が平均所得以下で、高齢者の平均所得は301万円なのです。

(厚生労働省『平成 26 年 国民生活基礎調査の概況』より)

(厚生労働省『平成 26 年 国民生活基礎調査の概況』より)

相対的貧困層をこの基礎調査に沿って表現すると、1人暮らしで年122万円未満、2人世帯で約170万円、3人世帯で約210万円、4人世帯で約245万円以下の世帯が該当します。

個人の金融資産は、相当あるように見えるけれど

その一方で、統計上は日本の個人金融資産は減っていません。

日本銀行統計によると国内の家計部門金融資産は1,741兆円(2015年12月末)で、その多くは高齢者が保有しています。現時点での高齢者は高度経済成長を経験し、資産形成に有利な条件下にあった年齢層です。恐らくその年齢層も、上下の2つに分かれていると思われます。野村総合研究所は14年、純金融資産(預貯金、株式、債券、信託、保険)保有額が「5億円以上の超富裕層」、「1〜5億円の富裕層」が100万7,000人と推計し、11年に比べて24%増えたことを発表しました。

年金生活の将来は…年金制度の延命策・マクロスライド方式

先の国民生活基礎調査によると、高齢者の所得(平均301万円)の内訳は、公的年金・恩給がざっと200万円、働いて得る所得が55万円、残りは企業年金、個人年金、給付金などです。公的年金・恩給を受けている世帯の56.7%は年金だけが収入です。いかに年金頼りの生活を送っているかがわかります。その年金は2015年、給付額水準を下げる施策として、初めてマクロスライド方式が発動されました。

マクロスライド方式は、2004年に小泉政権で導入されました。かつて年金制度は物価スライド方式が採用されていました。物価の上下に合わせて年金額が上下する方式で、実際に年金額は1990年代に上がり、2000年代に入って下がりました。マクロスライド方式はそれとは異なり、年金額の見直しの時に年金財政を支える現役人数の増減、年金を受け取る高齢者の増加を計算して、年金額に反映させる仕組みです。その狙いは物価上昇の際に年金支給額を抑えることです。

実際にはインフレが起きなかったため導入後もしばらくの間は発動されませんでしたが、2015年に初めて実施されることになりました。2014年に消費者物価が上昇し、それに見合った名目手取り賃金上昇率2.3%を年金給付に反映するところを、マクロスライドによる0.9%と過去のデフレ時期に給付を下げなかった分0.5%を差し引いて、最終的に0.9%の年金増加にとどめたのです。結局、年金額が上がったため大きな騒ぎにはならずに済みました。

現役高齢者も避けられない年金引き下げ

65歳を超えた「団塊の世代」以上の世代は、「若い世代は年金が減ってかわいそう」とい言いながら自分たちのことを「逃げ切り世代」と呼びます。しかし、マクロスライドは団塊世代の年金受給者も直撃します。新たに年金を受ける新規の人たちよりも、既受給者の年金の目減りを速くする仕組みなのです。2004年当時、小泉首相は「百年安心の年金制度」と強調しました。制度は100年続くかもしれませんが、安心して受け取れる年金が100年先もあるという意味ではありません。

「世代会計」で考えれば道は2つ

公的年金も日本独特の国民皆保険も、国が営む公的サービスです。先進国の中でこれだけ整備された国はありません。その公的サービスの費用と、既に抱えた国債など借金を、税や保険料で「世代を超えて、時間をかけて」賄わなければなりません。これを「世代会計」といいます。

人口が増加している間は税も増え、家計貯蓄と企業貯蓄(内部留保)を合わせた「民間貯蓄」も増えます。政府の公的サービス費用や国全体の減価償却を公債で補って「政府貯蓄」が赤字になっても、「国民純貯蓄」(民間貯蓄と政府貯蓄を加えた額から国の減価償却を差し引いた額)が黒字である限り、やりくりしていくことは可能です。

しかし、少子高齢化が進むと国民純貯蓄は減っていきます。バブル時期の1991年頃、80億円を超えていた国民純貯蓄はどんどん減って、現在は「ほぼゼロ」になりました。日本は、現在の公的サービス水準を維持するために、将来的な経済的利益を犠牲にしなくてはならなくなってきているのです。

もし「将来世代に残す富」に手をつけないならば、その策は、働き手を増やすか、扶養される人をできるだけ減らすという二つしかありません。個人レベルで考えれば、高年齢にさしかかった人は「生涯現役」であるために働く意欲を持ちそのために必要なスキルを身につけること、若い世代は年金に頼らない新たな収入源を見つけるよう努めること、この二つの課題に尽きるのです。

(写真=PIXTA)

最近のコラム

-

2019年上半期 マンション市場動向

-

始める前に知っておきたい。不動産投資における節税効果とは?

-

終活を意識し始めたら‥相続に備えて考えたい不動産投資という選択肢

-

不動産投資を始める前に要チェック!ハザードマップとは何か?

-

先進国で貯蓄率が増加傾向‥でも本当に貯金だけで大丈夫?

-

新型コロナより「家計・仕事」に不安を抱えるミレニアル・Z世代。不安の解決法は?

アーカイブ

- 2020年9月

- 2020年8月

- 2020年7月

- 2020年6月

- 2020年5月

- 2020年4月

- 2020年3月

- 2020年2月

- 2020年1月

- 2019年12月

- 2019年11月

- 2019年10月

- 2019年9月

- 2019年8月

- 2019年7月

- 2019年6月

- 2019年5月

- 2019年4月

- 2019年3月

- 2019年2月

- 2019年1月

- 2016年8月

- 2016年7月

- 2016年6月

- 2016年5月

- 2016年4月

- 2016年3月

- 2016年2月

- 2016年1月

- 2015年12月

- 2015年11月

- 2015年10月

- 2011年10月

カテゴリー