ヴェリタス・インベストメントの[マンション経営ラウンジ]

マンション経営が相続税対策になる仕組みとは?失敗しがちな意外なリスクも解説

親からの相続税対策のためにアパート・マンションの経営に興味を持った方も大勢いらっしゃるかと思います。

マンションなどの不動産経営には相続税だけでなく、さまざまな税金を抑える効果が期待できます。

しかし、マンション経営は仕組みが複雑で何も知らずに着手すると詐欺に遭う可能性も否定できません。

このコラムでは、マンション経営における節税について、仕組みやリスクについて解説していきたいと思います。

節税対策としてマンション経営が効果的な理由

相続税対策としてマンション経営が優秀な理由は、不動産がほかの資産と比べて、評価額や控除によって課税額を低く抑えられるケースが多いためです。

例えば、財産を現金や株、国債、投信などの金融資産で相続する場合、課税対象は時価で計算されるので金額も高くなります。

一方、不動産は購入価格や時価ではなく、「固定資産台帳や路線価」などから算出し、大幅に減額された「評価額」に対して課税されます。

例えば、建築物の固定資産税評価額は6~7割程度といわれており、建物自体の評価額は全体の3~4割程度となるのです。

また、保有しているマンションを投資不動産として第三者に賃貸すると、「貸家建付地」となり建物の評価額がさらに30%控除されます。

さらに、敷地の種類によっては限度面積の部分に対して評価額が減額される小規模宅地の特例制度等もあるため、土地の評価額はさらに減額されます。

こういった理由から、親から土地を相続した方がマンション経営を行うケースが多いのです。

マンション経営で相続税はどれくらい節税できる?

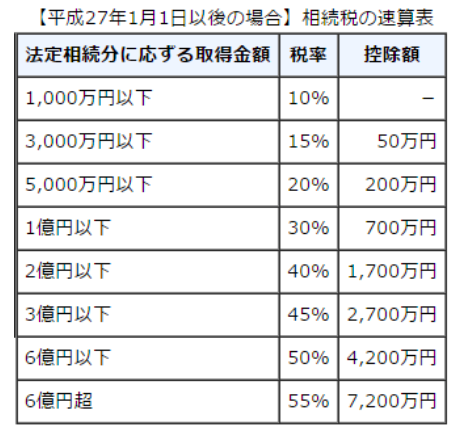

2015年1月に改正された相続税法が施行されて課税が強化されています。

法改正前までの相続税控除額は、「5000万円+1000万円×相続人数」で、最高税率は50%でした。改正後は、「3000万円+600万円×相続人数」となり、最高税率55%に上がりました。

この速算表で計算した法定相続人ごとの税額を合計したものが相続税の総額になります。

出典:国税庁Webサイト

しかし、前述したとおり不動産は評価額が低い資産です。例えば、現金で3,000万円相続した場合、評価額は100%となるため15%の相続税が課せられます。一方3,000万円分の土地、建物を相続した場合は評価額が低いため、その分相続課税を抑えることが可能となるのです。

相続税対策のためマンション経営のリスクと注意点

相続税対策にタワーマンションが有効という情報を目にしたことのある方は大勢いらっしゃるかと思います。

確かに、タワーマンションは敷地面積に対する戸数が多いため、1戸あたりに割り当てられる土地の面積が小さい、つまり土地の持ち分が少なくなることから、結果として資産評価額が低くなります。

場合によっては、物件の時価の5分の1程度になることもあるようです。

また、融資を受けてタワーマンションを購入した場合、借金を資産から減算できるため、さらに節税が可能です。

例えば、購入したマンションは5分の1程度であれば2000万円にしか評価されませんので、結果として8000万円分評価額を減らすことが可能なのです。

ただし、こうした状況を税務当局も野放しにするつもりは無いようです。

税務当局は、不動産価格の値上がりを背景にタワーマンションの節税効果は大きく、相続後にすぐに売り抜けて多額の差益を得たケースなどは看過できないとして、課税強化の方針を明らかにしています。

実際、タワーマンションを被相続人が取得後間もないうちに相続し、その後に相続人が短期間で売却した場合の相続税評価額は、被相続人が取得した金額を適用すべきだとされた事例(国税不服審判所、2011年7月1日裁決より)もあります。

本来の税制とかけ離れた手法で節税すれば、後々後悔することになりかねませんのでご注意ください。

サラリーマン投資家は「損益通算」で節税

さて、相続税以外の税金について節税効果があるのかみてみましょう。マンション経営で得た所得の課税金額は、家賃収入や礼金、更新料といった不動産収入から必要経費を引いた所得を課税対象として所得税を計算します。そしてその所得をもとに、あなたが納めるべき住民税は計算されています。マンションを購入すると発生する必要経費の主なものは以下の通りです。

○ 支払い利息

○ 減価償却費

○ 損害保険料

○ 旅費交通費

○ 通信費

○ 宣伝広告費

○ 管理委託費

○ 水道光熱費

○ 修繕費

○ 租税公課

○ その他(接待交際費や図書新聞費、税理士費用など)

これらの経費の中で、あなたにとって最も重要なのが「減価償却費」です。

例えば3000万円のマンションを購入した場合、購入金額の3000万円は経費となりますが、これを初年度だけの経費として申告してしまうと、初年度だけ巨額の赤字申告で翌年度からは一転して黒字になります。

会計のルールには「費用収益対応原則」というものがあるのですが、マンション経営のような不動産投資では物件購入で巨額の初期費用が発生するものの、その物件からの収益は長期に渡って一定額を回収し続けることになります。

そこで、マンションのような高額資産を購入した場合は、その購入費用を一定の年数に分割して経費計上することが認められています。それが「減価償却費」なのです。(※鉄筋コンクリートのマンションの場合は47年、建物の設備部分は15年に分割して計上します)

つまり、減価償却費は帳簿上では「支出」になりますが、実際に現金が懐から出ていくわけではありません。しかも、毎年の収益を圧縮できるのです。もし赤字になれば税金を支払う必要はなくなります。それどころか、もしもあなたがサラリーマン投資家でマンション経営をしているならば、納めた税金が返ってくるかもしれません。

なぜ税金がかえってくるのかといえば、それはあなたが「サラリーマン」だからです。サラリーマンは、会社が税金を「源泉徴収」しています。しかし、それはあくまで不動産所得を考慮していない所得で計算した税金なので、もしも不動産投資で「赤字」になっているのであれば、その分を総所得金額から差し引くことができるのです。これを「損益通算」といいます。事前に源泉徴収で納め過ぎている税金が還付されるのです。

マンション経営の相続税対策に過度な期待はしないように

ここまで、マンション経営の大きな相続税対策効果をご紹介してきました。ただしマンション経営の節税効果を、過度に期待するのはおすすめできません。なぜなら、マンション購入にかかる経費は初年度には初期費用があり、2年目からは計上できる経費は減るのです。減価償却費も年を追うごとに小さくなります。つまり、節税効果は徐々に薄れるのです。

そういう時は、節税だけのためにマンションを経営しているのではなく、収益を上げるためにマンション経営を始めたという投資の原点に立ち返って下さい。

。税金をたくさん納めなければならないとすれば、マンション経営は成功しているともいえます。そういうポジティブな発想で不動産投資にチャレンジすることが、一番の成功の近道です。

(写真=PIXTA)

最近のコラム

-

2019年上半期 マンション市場動向

-

始める前に知っておきたい。不動産投資における節税効果とは?

-

終活を意識し始めたら‥相続に備えて考えたい不動産投資という選択肢

-

不動産投資を始める前に要チェック!ハザードマップとは何か?

-

先進国で貯蓄率が増加傾向‥でも本当に貯金だけで大丈夫?

-

新型コロナより「家計・仕事」に不安を抱えるミレニアル・Z世代。不安の解決法は?

アーカイブ

- 2020年9月

- 2020年8月

- 2020年7月

- 2020年6月

- 2020年5月

- 2020年4月

- 2020年3月

- 2020年2月

- 2020年1月

- 2019年12月

- 2019年11月

- 2019年10月

- 2019年9月

- 2019年8月

- 2019年7月

- 2019年6月

- 2019年5月

- 2019年4月

- 2019年3月

- 2019年2月

- 2019年1月

- 2016年8月

- 2016年7月

- 2016年6月

- 2016年5月

- 2016年4月

- 2016年3月

- 2016年2月

- 2016年1月

- 2015年12月

- 2015年11月

- 2015年10月

- 2011年10月

カテゴリー