不動産の節税効果を

最大限に発揮

〈現役時〉

所得税・住民税の

節税効果

節税のコト1

節税の仕組み

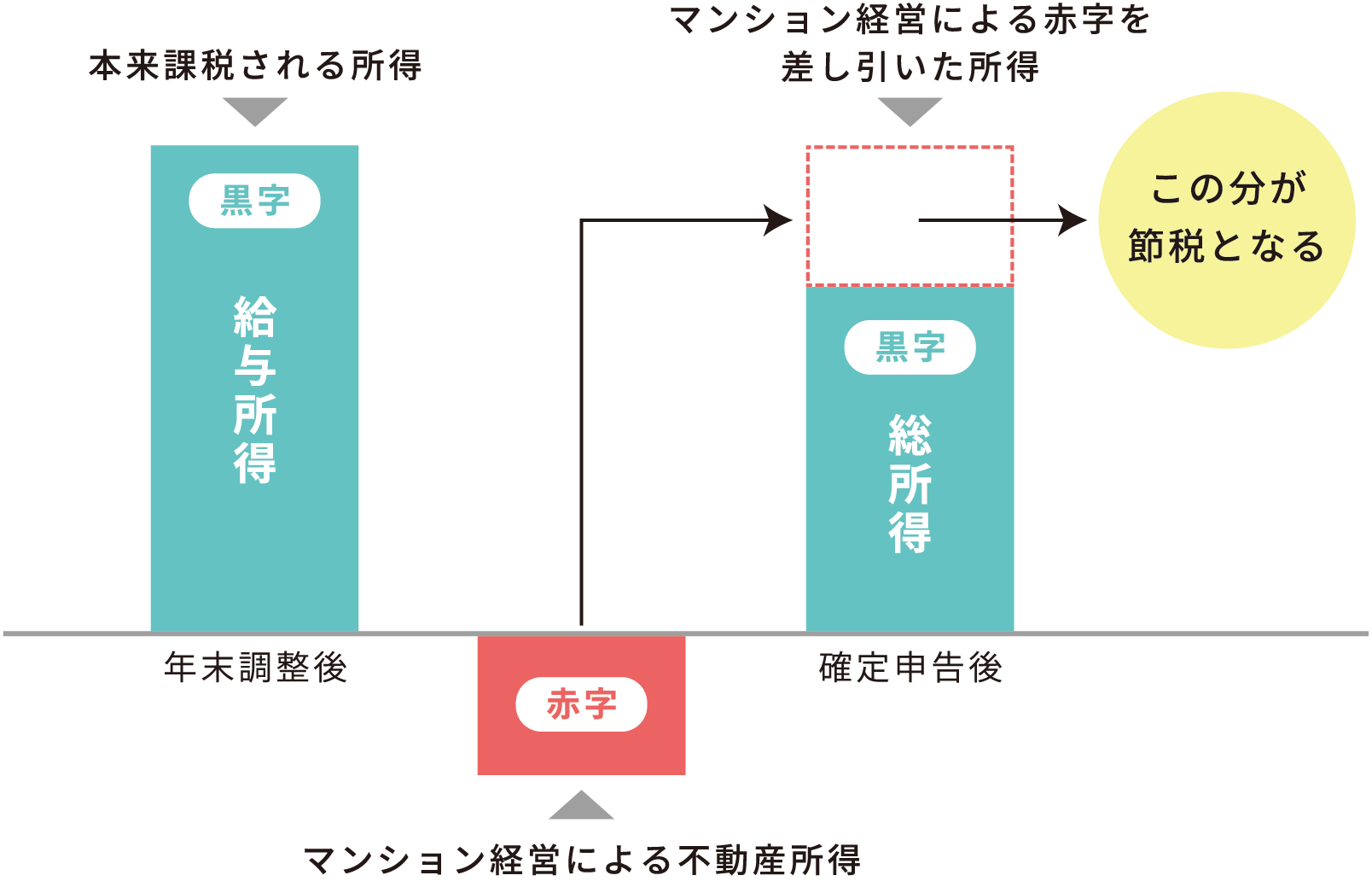

マンション経営による節税の仕組みイメージ

マンション経営による節税の仕組みは、簡単に言うと、マンション経営で赤字をつくり、給与所得と合算して確定申告すること。給与所得が下げられれば、所得税・住民税が安くなるので節税となるのです。経営が赤字ならその分支出が増えるので意味がないのでは? そこがマンション経営における節税のポイントです。赤字とは所得より経費が大きいことを言います。つまり、実際にはお金の持ち出しはないけど経費として計上できる「減価償却費」を活用して、机上での赤字をつくること。これがマンション経営における節税のからくりです。

減価償却とは

減価償却費の計算式

- 減価償却費

- =

- マンションの

取得価格 - ×

- 償却率

建物種別の耐用年数と償却率(住宅用)

| 建物の種類 | 耐用年数 | 償却率 |

|---|---|---|

| 木造 | 22年 | 0.046 |

| 鉄骨造(鉄骨の厚みが3mm超4mm以下) | 27年 | 0.038 |

| 鉄骨造(鉄骨の厚みが4mm以上) | 34年 | 0.030 |

| RC(鉄筋コンクリート)造 | 47年 | 0.022 |

財務省 財務省令「減価償却資産の耐用年数等に関する省令(昭和40年3月31日大蔵省令第15号)」

国税庁 減価償却資産の償却率表

マンションなどの大きな固定資産を長期にわたって保有する場合、耐用年数に応じて1年ずつ経費として計上できるのが減価償却費です。これはすでに所有している建物にかかる経費なので、実際にお金を支払っているものではなく、机上だけの経費です。減価償却費は「マンションの取得価格×償却率」で計算され、耐用年数は建物構造によって異なります。

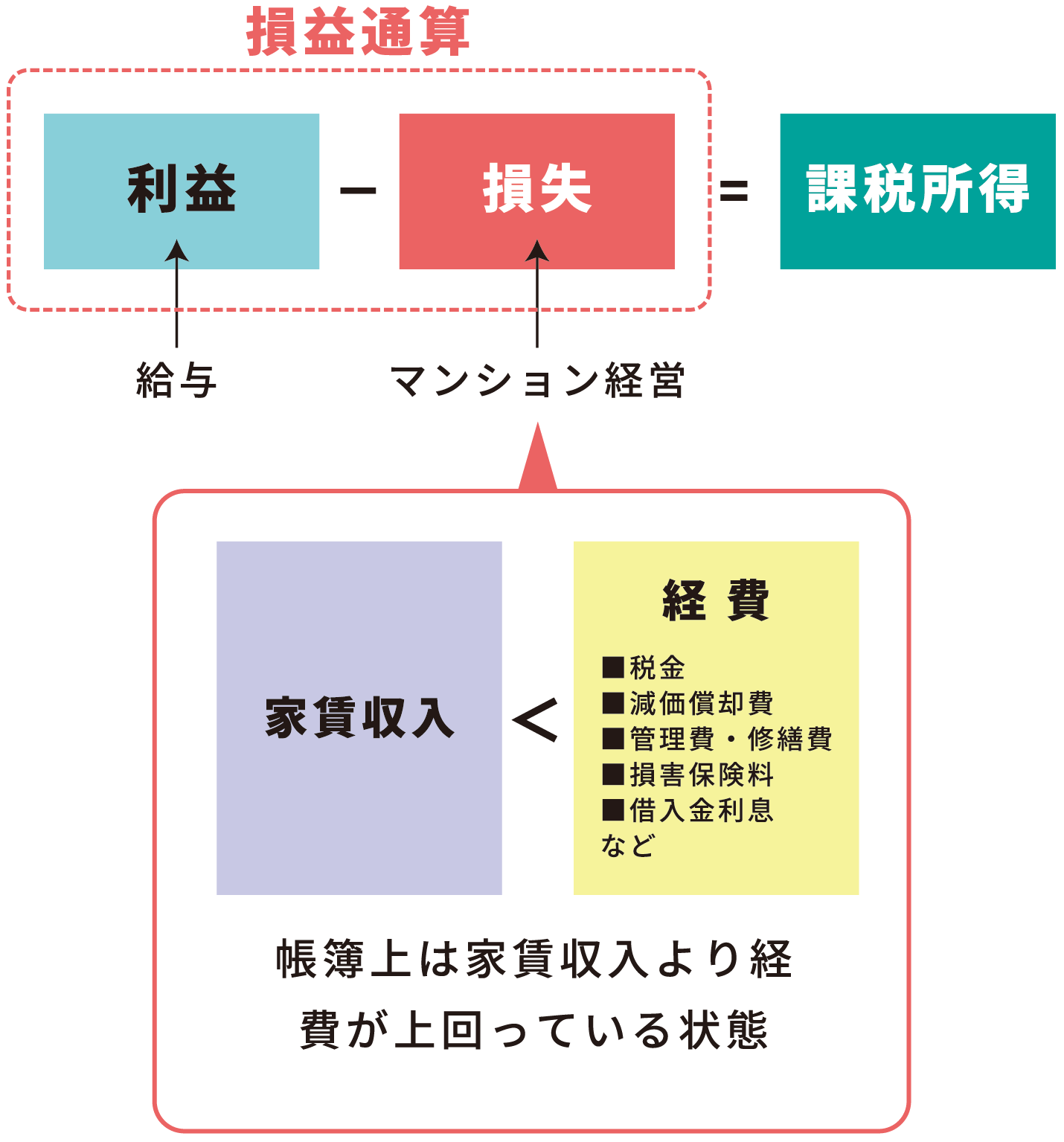

損益通算とは

損益通算による節税の仕組みイメージ

マンション経営による損失(赤字)を他の所得から差し引いて、総所得として申告することを損益通算と言います。マンション経営による節税効果は、この損益通算を活用することによって生まれるものです。

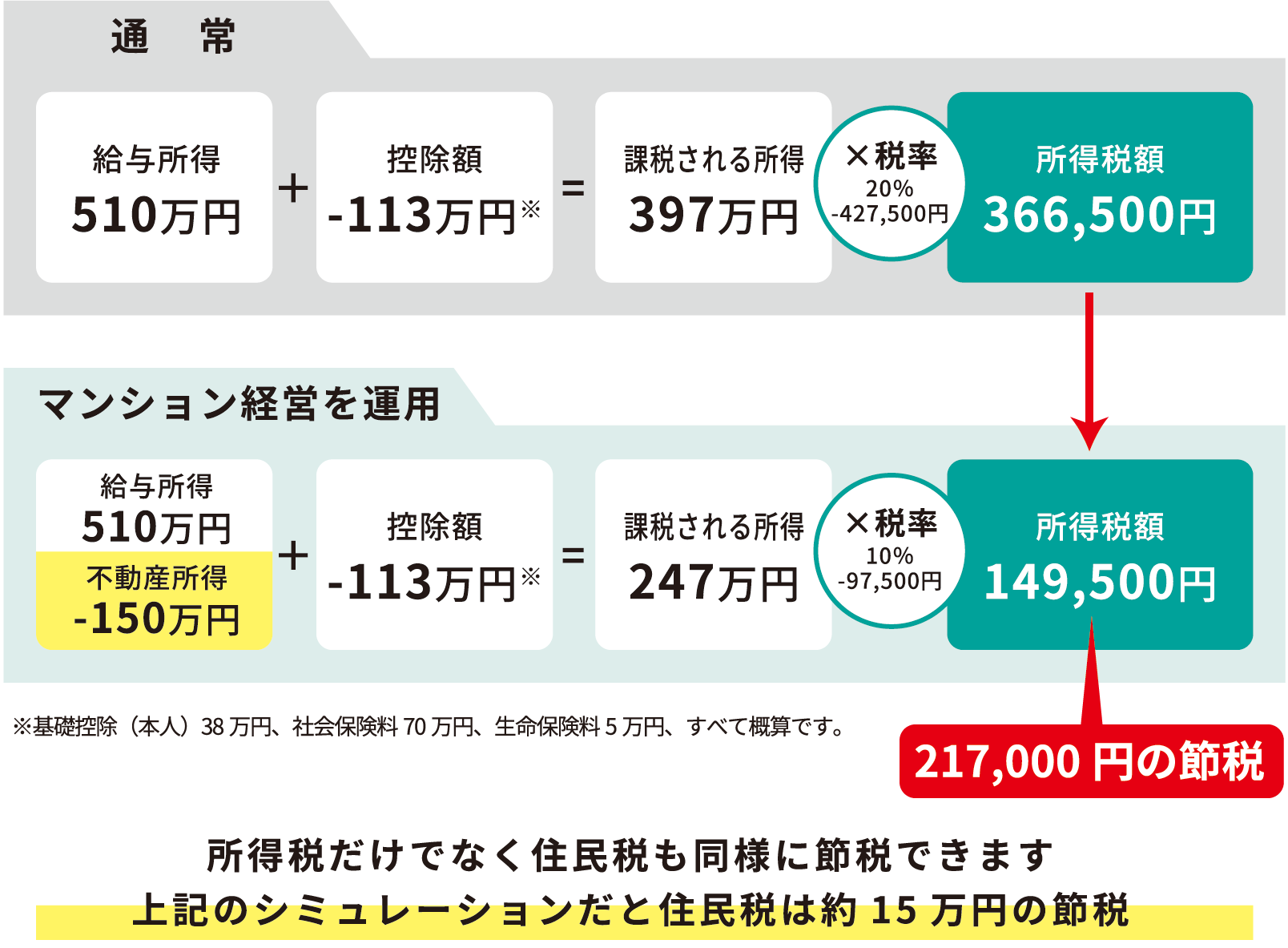

現役時の節税シミュレーション

「給与所得510万円・扶養家族なし」をモデルとした場合

例えば、年収510万円のサラリーマンの場合、通常の所得税は36.6万円程度になりますが、マンション経営による不動産所得(-150万円)を計上すれば所得税額は15万円に。21万円強の節税が期待できます。

〈相続時〉

相続税の節税効果

節税のコト2

相続税の財産評価

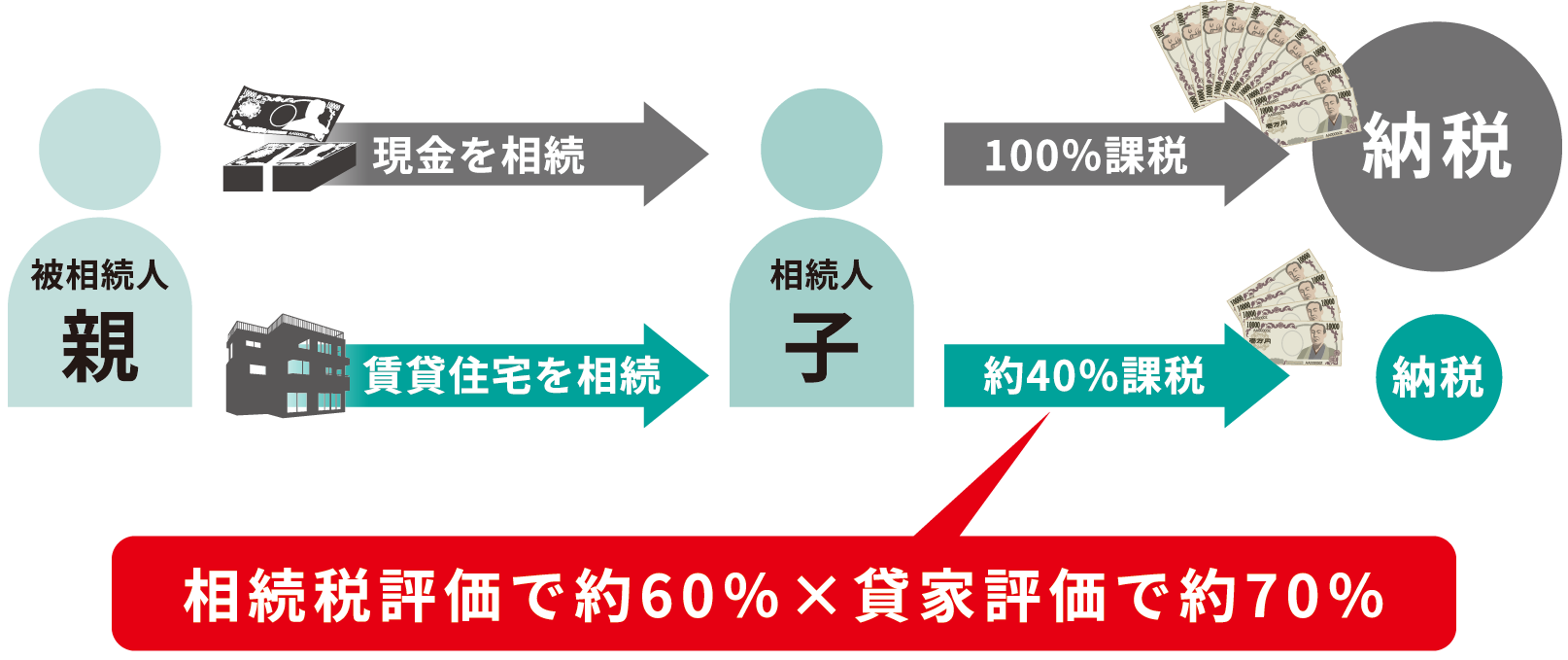

現金と賃貸住宅の相続税比較イメージ

相続税は現金の場合は100%課税されますが、不動産の場合は概ね60%程度に下げることができます。その不動産が賃貸用だとさらに70%程度下げることができます。現金1億円と仮定すると、すべて賃貸マンションに変えて相続すれば課税額はおよそ4200万円、じつに6割弱も節税することが可能となります。

※割合は概算で条件によって異なります。

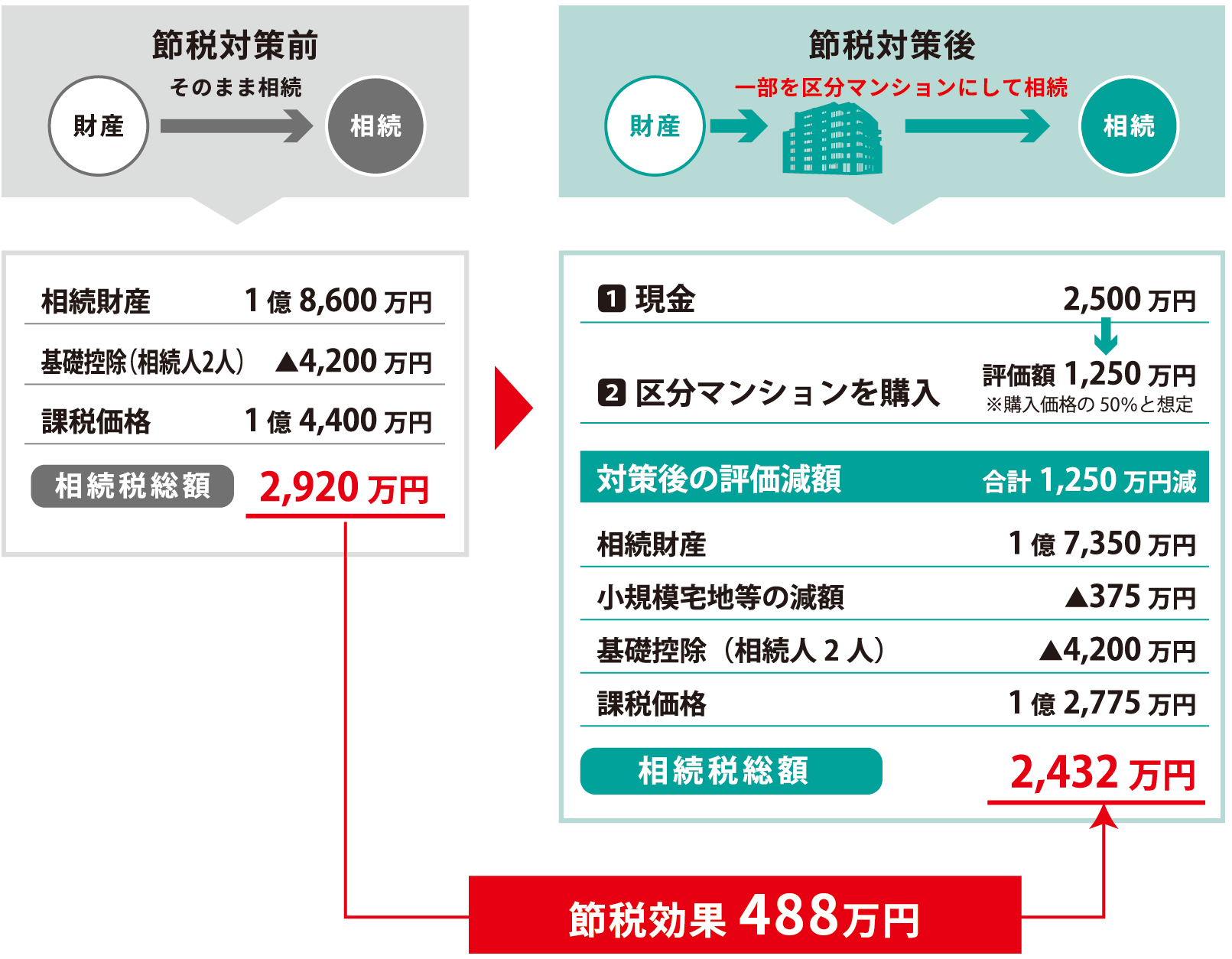

現金と不動産の相続税額比較

現金を賃貸不動産に組み替えて節税した例

例えば、1億8,600万円の相続財産のうち、現金2,500万円で区分マンションを購入すると、小規模宅地等の特例を活用して、488万円の節税効果を生み出すことができます。

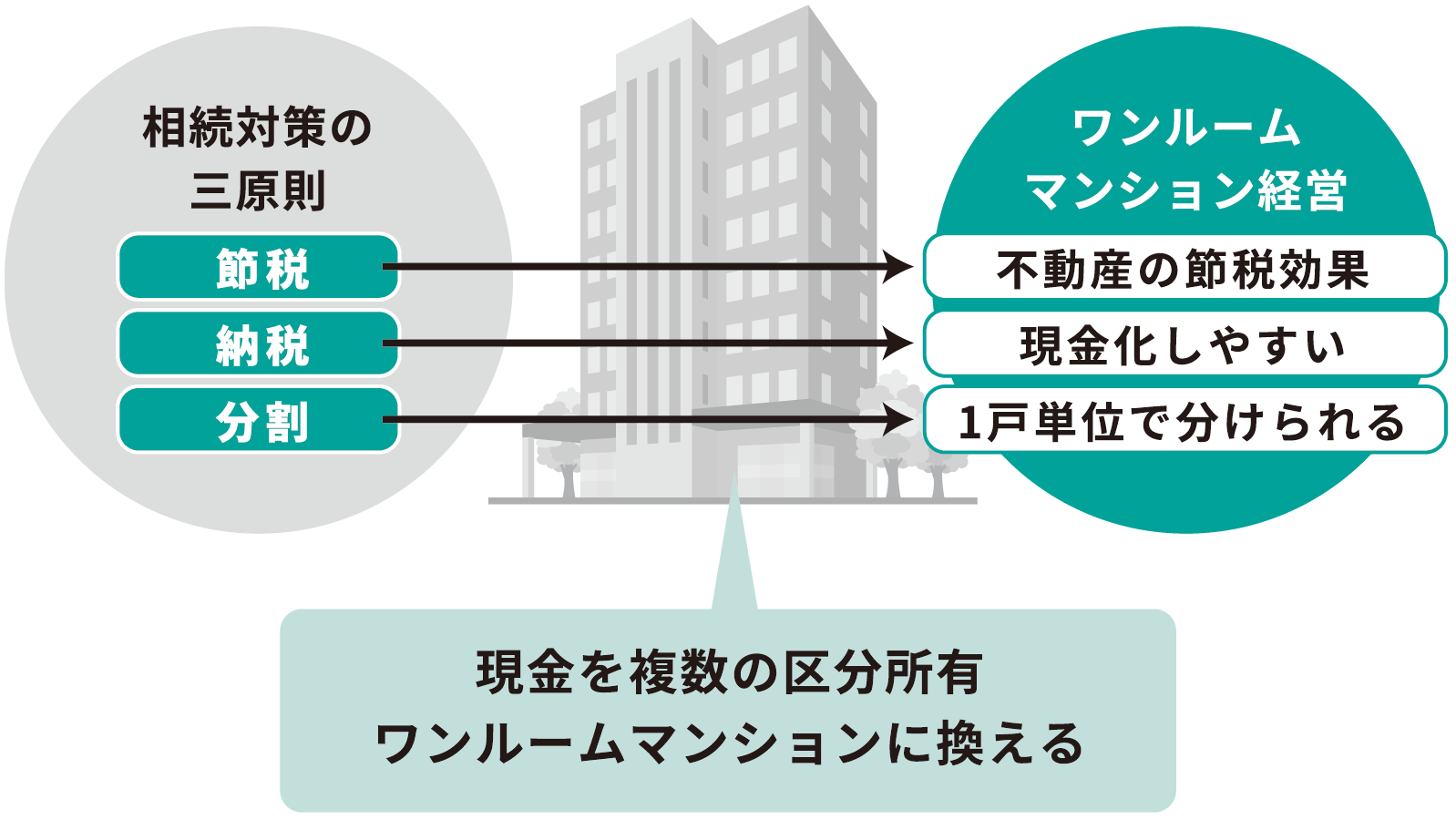

相続対策に強いワンルーム

ワンルームマンションの相続対策メリット

現金を不動産に変える場合、大きな不動産を1つ購入するのではなく、小さな不動産を複数購入したほうが分けやすく、現金化もしやすいというメリットが生まれます。ワンルームマンションはその条件を満たしており、相続対策の三原則をすべてクリアできるという強みがあります。

「想像以上に節税効果がありました」

Mさん(31歳・会社員)

節税効果はそれほど大きくないという話を聞いていましたが、実際に確定申告した結果、思ったより節税効果があったので少し得した気分になりました。不動産は相続税でも効果があるので、将来のためにもなりますね。