公的年金+不労所得で

ゆとりの暮らしを実現

老後に必要な

生活費は

いくらぐらい?

年金のコト1

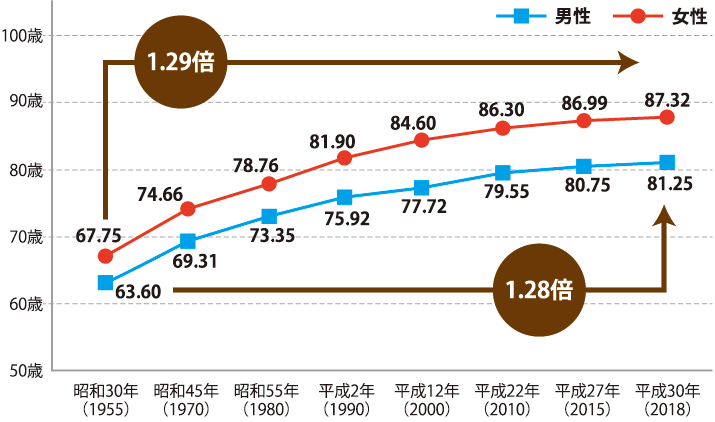

日本人の平均寿命は?

日本人の平均寿命推移

「知っておきたい年金のはなし」厚生労働省・日本年金機構

日本人の平均寿命は右肩上がりで延び続けており、世界では長寿大国日本と呼ばれています。日本には、世界に誇る国民皆保険制度がありますが、長生きすることは様々なリスクや負担が伴うことも事実で、個々人でしっかりとした対策が不可欠です。

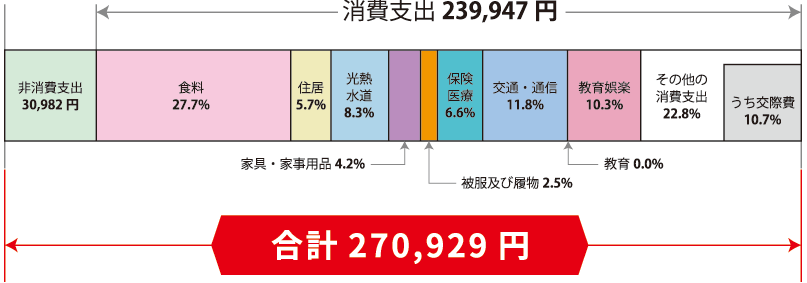

老後の生活費はいくら必要?

高齢夫婦無職世帯の家計支出(2019年)

家計調査報告[家計収支編]2019年(令和元年)/総務省

「老後2,000万円問題」が話題となり、若い世代でも老後に関心を寄せる人が増えました。老後の生活費はいくら必要なのか、総務省の調査では高齢夫婦世帯で月約27万円と言われています。本当にそれで足りるのか、足りないのか、自分の生活水準と照らし合わせてみましょう。

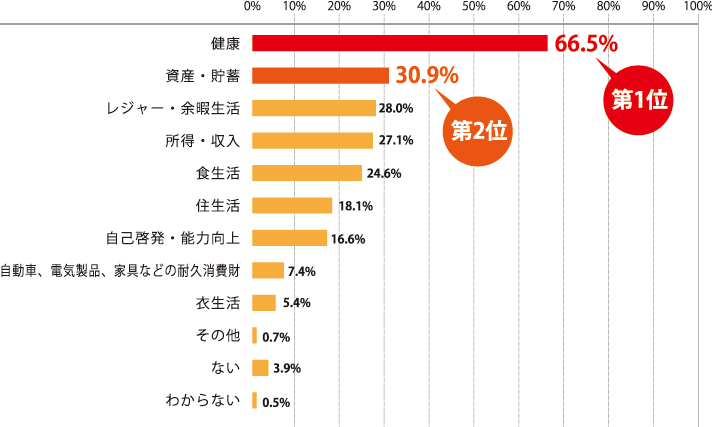

老後の生活で重視することは?

「今後の生活において特にどのような面に力を入れたいと思いますか?」(複数回答可)

今後の生活の力点

国民生活に関する世論調査(令和元年度)/内閣府

将来的に生活面で重視することは何か。内閣府の調査によると、第1位は断トツで「健康」。注目すべきは第2位以下で、「資産・貯蓄」が第2位、「所得・収入」が第4位に。やはりお金のことを重視しており、健康とお金は老後対策の最重要テーマと言えます。

年金はいくら

もらえる?

年金のコト2

年金は何歳からもらえる?

| 国 名 | 年金支給開始年齢※日本以外は2018年末時点 |

|---|---|

| 日本 | 国民年金(基礎年金):65歳 ※繰り上げ・繰り下げ制度も利用できます 厚生年金:65歳 ※繰り上げ・繰り下げ制度も利用できます ※生年月日・性別に応じて60歳代前半から受給できる場合があります |

| アメリカ | 66歳 ※2027年までに67歳に引き上げ予定 |

| イギリス | 65歳 ※2046年までに68歳に引き上げ予定 |

| ドイツ | 65歳7ヶ月 ※2029年までに67歳に引き上げ予定 |

| フランス | 62歳(満額拠出期間を満たす場合) 66歳(満額拠出期間を満たさない場合) ※2022年までに67歳に引き上げ予定 |

| スウェーデン | 61歳以降本人が受給開始時期を選択 (保証年金の支給開始年齢は65歳) |

年金の支給開始年齢

「知っておきたい年金のはなし」厚生労働省・日本年金機構

日本の公的年金は「国民年金(基礎年金)」と「厚生年金」のいわゆる“2階建て”構造で、支給開始年齢は両方とも原則65歳からとなっています。過去、「厚生年金」の支給開始年齢が60歳から65歳に引き上げられましたが、今後、財源問題とともに支給開始年齢についても見直されていくことでしょう。

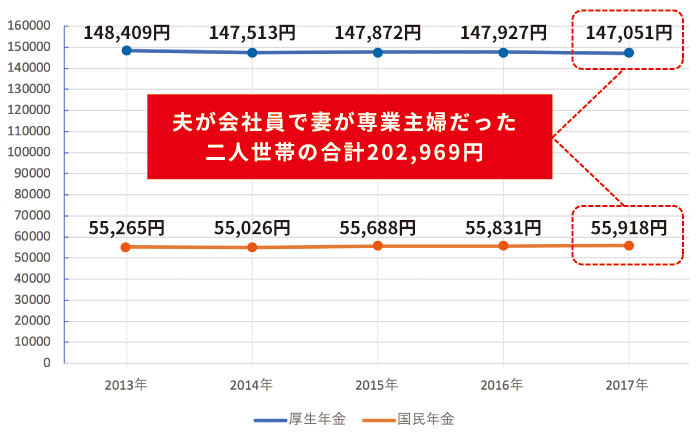

公的年金の平均支給額

公的年金の平均月額推移

平成29年度 厚生年金保険・国民年金事業の概況(平成30年12月)/厚生労働省年金局

公的年金の支給額は現役時代に納付した額によって変わりますが、夫が会社員で妻が専業主婦だった世帯だと月平均20.3万円(2017年)となっています。2013年以降、推移的にはほぼ横ばいが続いていますが、年金支給額だけでは“足りない”と感じている人が多いでしょう。

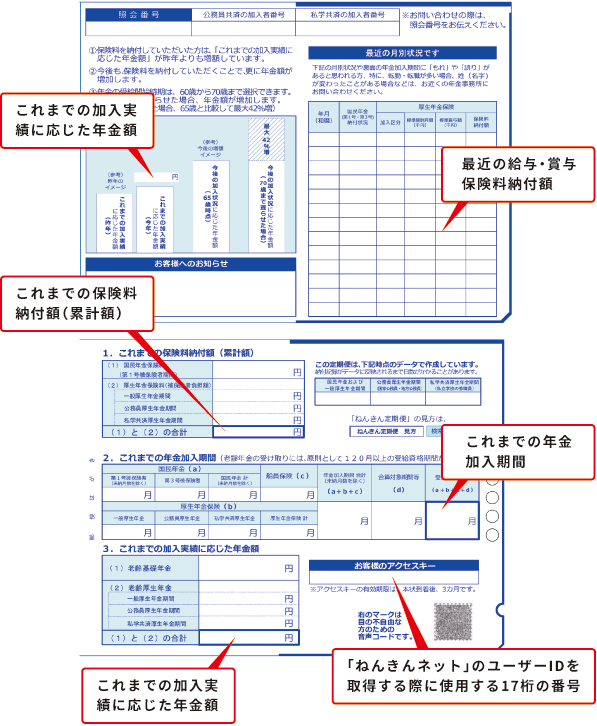

「ねんきん定期便」の見方

「ねんきん定期便(ハガキ)」の見方

50歳未満の方 ※令和2年4月〜9月送付分

「ねんきん定期便」とは加入者に送付されるハガキで、誕生月に届きます。これまでの納付額や加入期間などが記載されており、最近では電子版もありインターネットで見ることもできます。自分の将来設計のためにも、必ず見ることをオススメします。

年金だけで足りる?

足りない?

年金のコト3

高齢夫婦無職世帯の年金不足額

公的年金 月額計

202,969円

平成29年度 厚生年金保険・国民年金事業の概況(平成30年12月)/厚生労働省年金局

支出 月額計

270,929円

家計調査報告[家計収支編]2019年(令和元年)/総務省

不足分 月額

67,960円

高齢夫婦無職世帯の家計収支(2019年時点)

夫が会社員・妻が専業主婦だった場合

妻が専業主婦だった高齢者夫婦世帯の場合、毎月の支出は約27.1万円、それに対して年金受給額は約20.3万円ですので、毎月6.8万円の不足となります。

単身高齢無職世帯の年金不足額

公的年金 月額計

147,051円

平成29年度 厚生年金保険・国民年金事業の概況(平成30年12月)/厚生労働省年金局

支出 月額計

151,800円

家計調査報告[家計収支編]2019年(令和元年)/総務省

不足分 月額

4,749円

単身高齢無職世帯の家計収支(2019年時点)

会社員だった場合

会社員だった単身高齢無職世帯の場合、毎月の支出は約15.2万円、それに対して年金受給額は厚生年金の平均支給額約14.7万円ですので、毎月約5千円の不足となります。

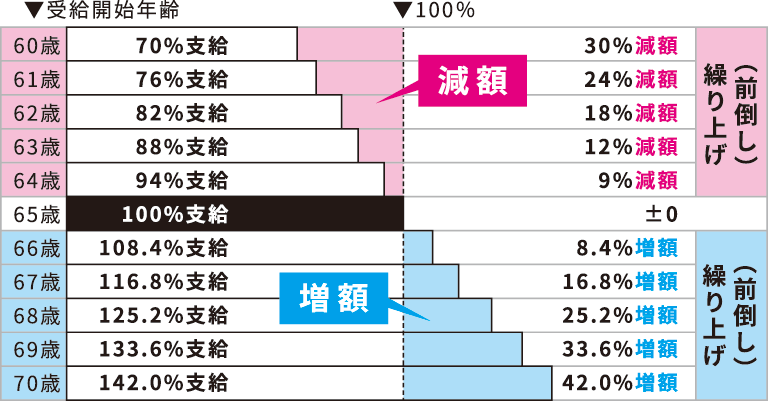

繰り上げ・下げ支給とは?

65歳を基準とした年金の繰り上げ・繰り下げ割合

年金の支給開始年齢は原則65歳ですが、その前後5年まで繰り上げ・下げすることができます。定年制度が延長したことで支給開始年齢を遅らせる人や、一方で早期退職等で前倒しする人など、それぞれの事情に合わせて支給開始のタイミングを決めることができます。

年金不足を

補う方法は?

年金のコト4

金融商品で補う

| 金融商品名 | メリット | リスク |

|---|---|---|

| 株 式 | ◎値上がり益(キャピタルゲイン) ◎配当益(インカムゲイン) ◎株主優待 など |

▲信用リスク ▲価格変動リスク ▲為替変動リスク など |

| 債 券 | ◎満期時に受け取れる額面金額 ◎定期的に受けとれる利子 ◎途中で売却可能 など |

▲価格変動リスク ▲信用リスク ▲為替変動リスク など |

| 投資信託 | ◎専門家が運用 ◎少額で投資可能 ◎分散投資でリスク軽減 など |

▲価格変動リスク ▲信用リスク ▲為替変動リスク など |

| 預貯金 | ◎元本保証 ◎定期的に受けとれる利子 など |

▲信用リスク ▲インフレリスク ▲為替変動リスク など |

金融商品の主な特長

老後の生活費が公的年金だけでは足りない場合、一般的には貯金で補われていますが、長引く低金利の時代のなか、資産形成として様々な金融商品が選ばれるようになりました。それぞれにメリットとリスクがあるので、自分に合った商品を選ぶことが大切です。

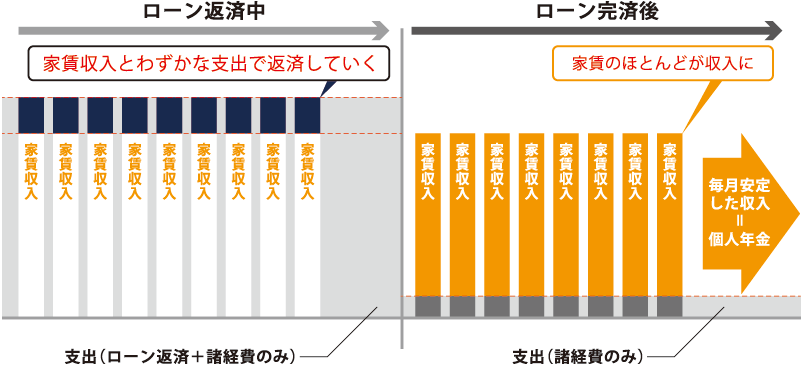

マンション経営で補う

マンション経営の収支イメージ

「老後2,000万円問題」をきっかけとして、不動産投資による安定した資産形成が注目されています。老後の生活費の不足額をマンション経営による収入で補う人も増えています。特に、初期投資が少なく始められるので比較的取り組みやすいことも人気となっています。

マンション経営の家賃収入例

賃 料

124,000円

年間賃料

1,488,000円

表面利回り

4.05%

「プレミアムキューブG北新宿DEUX」101号室/販売価格3,670万円の場合

※表面利回りは諸経費等の支出が含まれておりません。

マンション経営なら、例えば、ヴェリタス・インベストメントの物件の場合、年間賃料収入148.8万円で表面利回りで4.05%が期待できます。銀行の金利や他の金融商品と比べても、高い利回りが期待でき、安定した運用ができることが特長です。

「マンション経営で年金不安を解消できました」

Hさん(38歳・会社員)

もともと将来の年金にはあまり期待していませんでした。でも、実際にどうすればよいかわからなかったところ、マンション経営が将来の個人年金になることを知って興味を持ちました。今は、年金では足りないという不安は無くなりました。