もしもの時の保険にも

マンションが活躍

生命保険には

どんな種類がある?

生命保険のコト1

生命保険4つの分類

| 1 | 死亡保険 | 死亡または約款に定められた高度障害になったときに保険金が支払われます。 |

|---|---|---|

定期保険 |

保証の期間が決められており、期間が過ぎて生存していた場合は保険金は支払われず、保険料も戻ってきません。 | |

終身保険 |

保険期間が一生涯となり、死亡したら必ず保険金が支払われ、定期保険より保険料が高めです。 | |

| 2 | 生命保険 | 保険期間終了後に生存していた場合に保険料が支払われます。「学資保険」や「個人年金保険」などが該当。 |

| 3 | 生死混合保険 | 死亡保険と生存保険を組み合わせたもので、「養老保険」などが該当。死亡保険金の額と満期保険金が同額になります。 |

| 4 | それ以外の保険 | 「医療保険」や「がん保険」、「就業不能保険」など生きている間に起こるリスクに備える保険。 |

生命保険の種類

一口に生命保険と言っても、保険金等がどのように支払われるかによって種類はさまざまです。大きくは「死亡保険」「生存保険」「生死混合保険」「それ以外の保険」の4つに分類されています。

生命保険選びのポイント

- 自分や家族の必要とする保障が何か

- 保障を必要とする期間はいつまでか

- 保険金や給付金の額は適切かどうか

- 保険料の払込期間と払込金額は適切かどうか

- 信頼できる会社もしくは担当者かどうか

生命保険選びのポイント

※公益財団法人 生命保険文化センター

生命保険の内容はとても複雑でわかりにくいことが多いです。近年はインターネットで簡単に加入できる安い保険料のものも増えていますが、やはり、直接話を聞いて、不安を解消したいところです。自分の将来設計や家族構成と照らし合わせて、FPや専門家などに相談してみることも大切です。

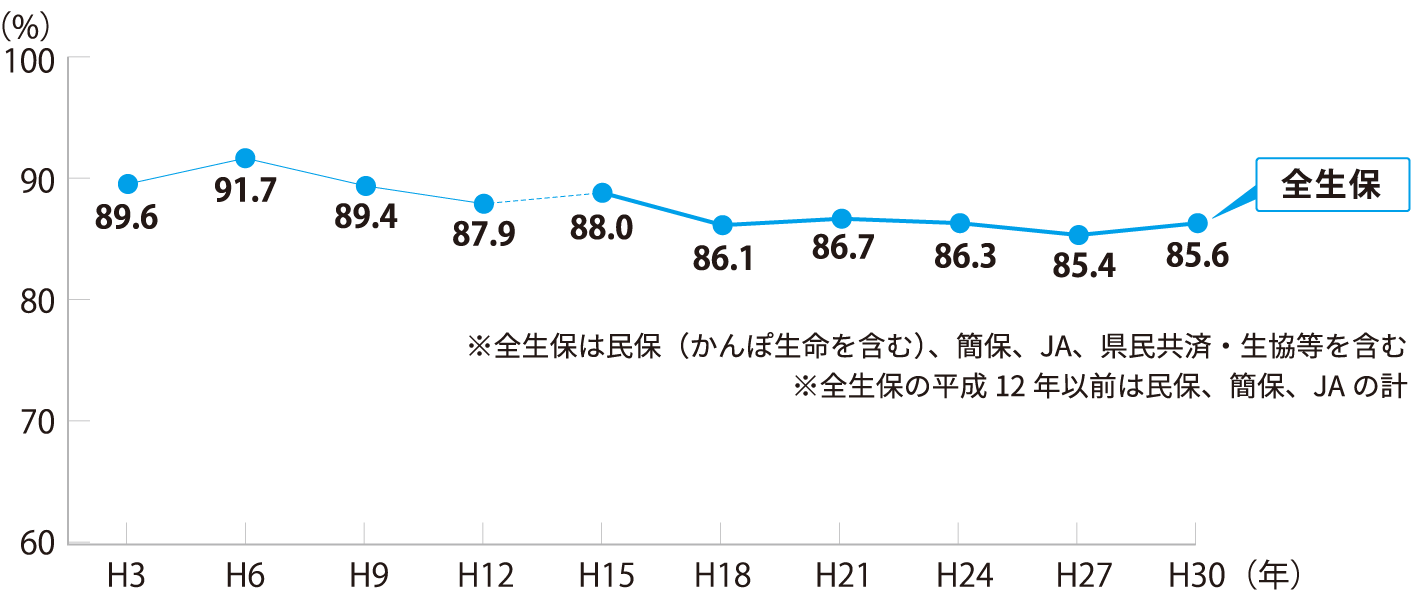

保険加入率

世帯主の保険加入率の推移

「生命保険に関する全国実態調査〈速報版〉(平成30年9月)生命保険文化センター」より作成

日本は「生命保険大国」と呼ばれるほど、世界的にも生命保険の加入率が高い国です。もしもの時の保険ですが、無駄な保証は取り除いたり、新しい保証を追加するなど、定期的な見直しも大切です。

保険会社別の加入者数ランキング

| 生命保険会社 | 2019年度 | 2018年度 | 2017年度 | 2019/2017 | |

|---|---|---|---|---|---|

| No.1 | 日本生命保険相互 | 471.6万件 | 467.9万件 | 332.2万件 | 142.0% |

| No.2 | 第一生命保険 | 462.7万件 | 444.8万件 | 101.0万件 | 458.1% |

| No.3 | アフラック生命保険 | 117.8万件 | 155.5万件 | 144.7万件 | 81.4% |

| No.4 | 明治安田生命保険相互 | 115.4万件 | 113.8万件 | 111.2万件 | 103.8% |

| No.5 | 太陽生命保険 | 87.4万件 | 104.5万件 | 91.9万件 | 95.1% |

| No.6 | 朝日生命保険相互 | 74.1万件 | 68.0万件 | 70.1万件 | 105.7% |

| No.7 | メットライフ生命保険 | 66.1万件 | 77.7万件 | 73.2万件 | 90.3% |

| No.8 | かんぽ生命保険 | 64.4万件 | 171.1万件 | 173.9万件 | 37.0% |

| No.9 | 住友生命保険相互 | 60.2万件 | 70.3万件 | 76.3万件 | 78.9% |

| No.10 | ソニー生命保険 | 50.9万件 | 52.0万件 | 47.8万件 | 106.5% |

資料:各生命保険会社の決算資料

個人保険の新規契約件数TOP10

※ファイナンシャルフィールド

生命保険会社を選ぶ際には、契約件数の他、支払い余力や返戻率、還元率などの数字を見て比較検討することで、保険会社の倒産リスクなどを回避することもできます。

保険料は

どのくらい?

生命保険のコト2

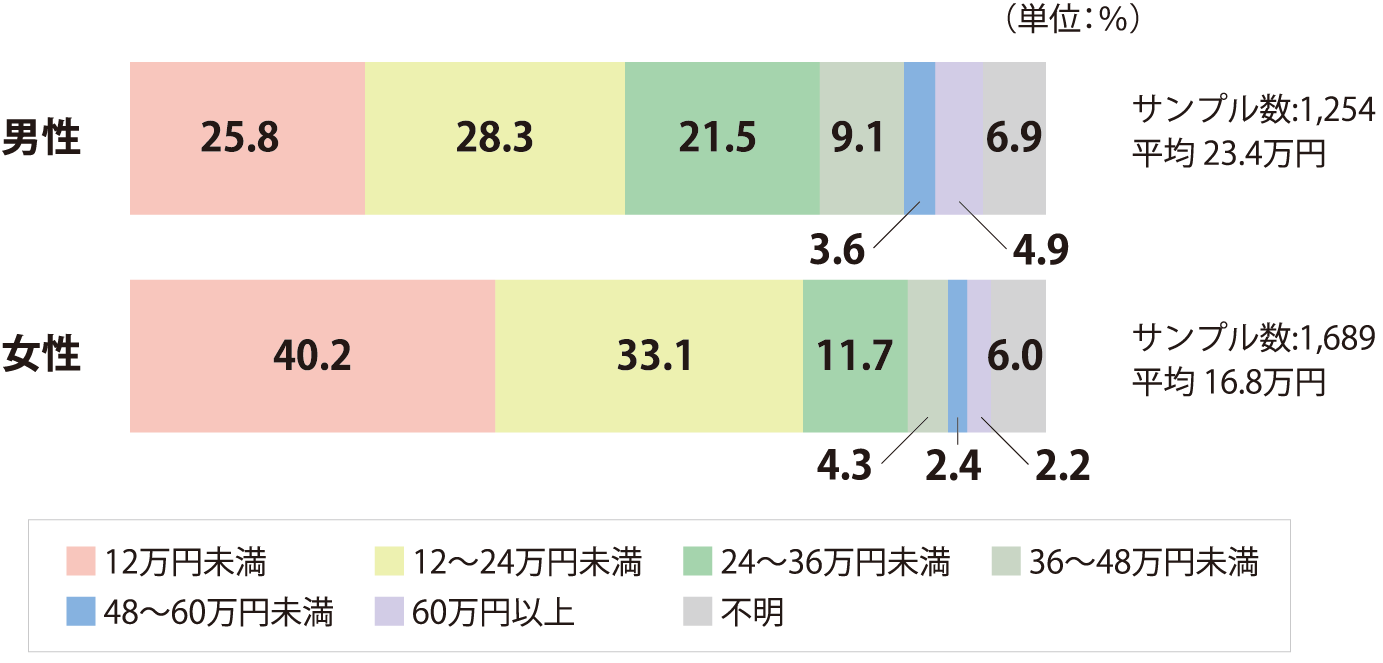

保険料の年間平均払込額

生命保険の年間払込保険料

生活保障に関する調査(令和元年度)/(公財)生命保険文化センター

生命保険文化センターによると、令和元年度の保険料は男性が年間平均23.4万円、女性が16.8万円で、男性のほうが払込額は多くなっています。今後、女性の社会進出などにより、女性の払込額も高くなるかもしれません。

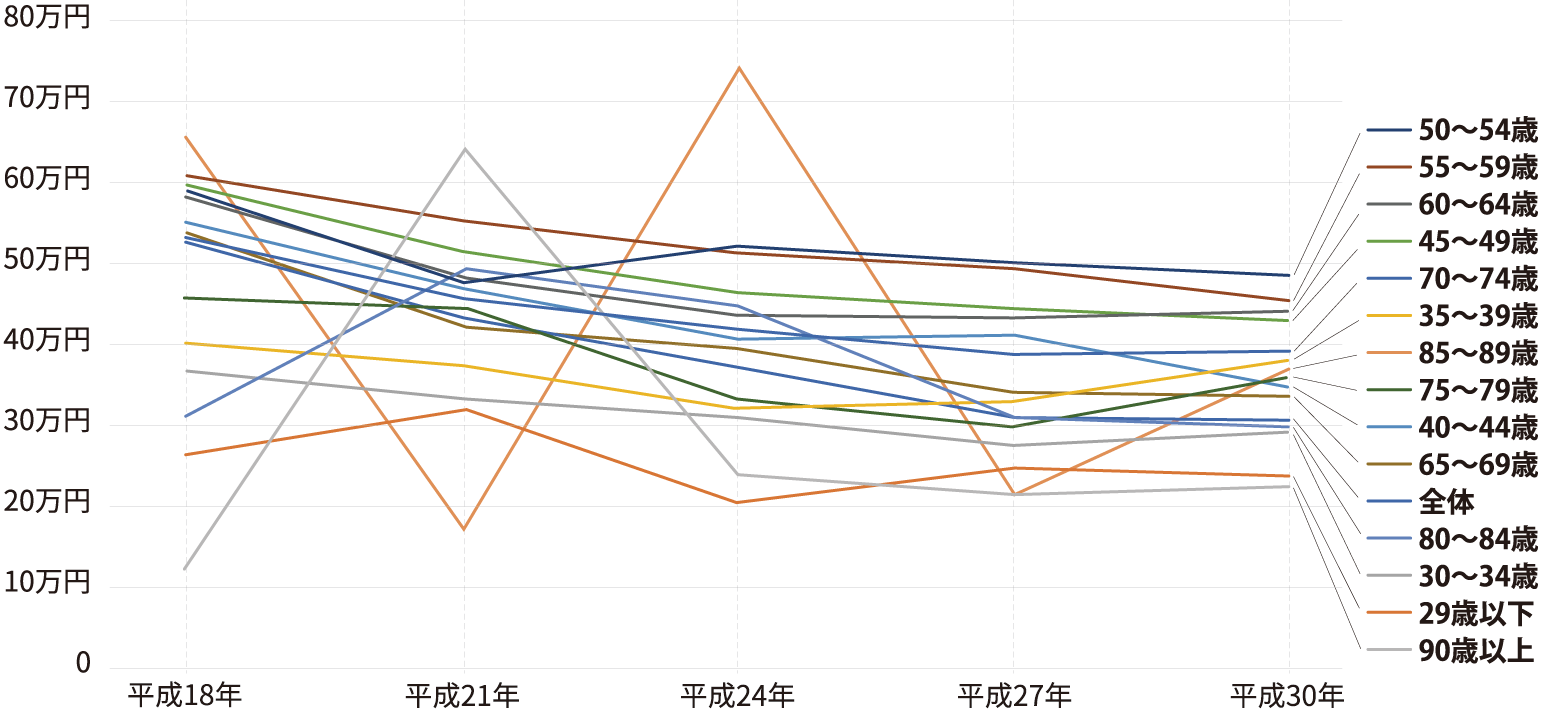

年齢別の年間払込保険料

※全生保は民保(かんぽ生命を含む)、簡保、JA、県民共済・生協等を含む

※90歳以上はサンプルが30未満

世帯年間払込保険料(全生保)[世帯主年齢別]

「生命保険に関する全国実態調査〈速報版〉(平成30年9月)生命保険文化センター」より作成

保険料は平成18年以降、減少が続いています。これは、保険の見直しによって保険料を圧縮したり、格安のネット保険の登場などが要因となっていると思われます。加入者自らが情報収集し、保険料を安くする工夫をしていることが伺えます。

もしもの時にかかるお金

自己負担費用

死亡時・入院時に必要な平均自己負担額

※1(一財)法人日本消費者協会「第11回葬儀についてのアンケート調査」および (一社)全国優良石材店の会「2019年お墓購入者アンケート調査」を基に作成

※2(公財)生命保険文化センター「令和元年度生活保障に関する調査」を基に作成

死亡時に係る葬儀・お墓関連の自己負担額は平均で356万円と、大きな出費となることを認識しておく必要があります。また、入院時の自己負担額は1日平均23,300円、平均入院日数で換算すると合計37万円弱。もしもの時にはある程度まとまったお金が必要になることを念頭に置いておきましょう。

公的な保険で充分?

| 主なリスク | 公的保障(国など) | 企業保障(会社) |

|---|---|---|

| 万が一 (死亡) |

■遺族年金 | ■死亡退職金・弔慰金 ■遺族年金 |

| 病気やケガ | ■公的医療保険 ■障害年金 |

■法定外労働災害補償 |

| 老後 | ■老齢年金 | ■退職一時金 ■企業年金 |

| 介護 | ■公的介護保険 | ■介護休暇制度 |

| 住宅火災 自然災害 |

■災害弔慰金 ■災害援助金 |

■災害見舞金 |

公的保障・企業保障の主な制度

「ほけんのキホン」/(公財)生命保険文化センター

死亡や病気など、もしもの時には公的保障と企業保障にさまざまな制度があり、生活を守ってくれます。これ以外に生命保険や自動車保険などの個人保障があるので、公的保障、企業保障、個人保障の3つのバランスを考えて準備することが大切です。

団信(だんしん)

とは?

生命保険のコト3

団信の仕組み

団体信用生命保険の仕組み

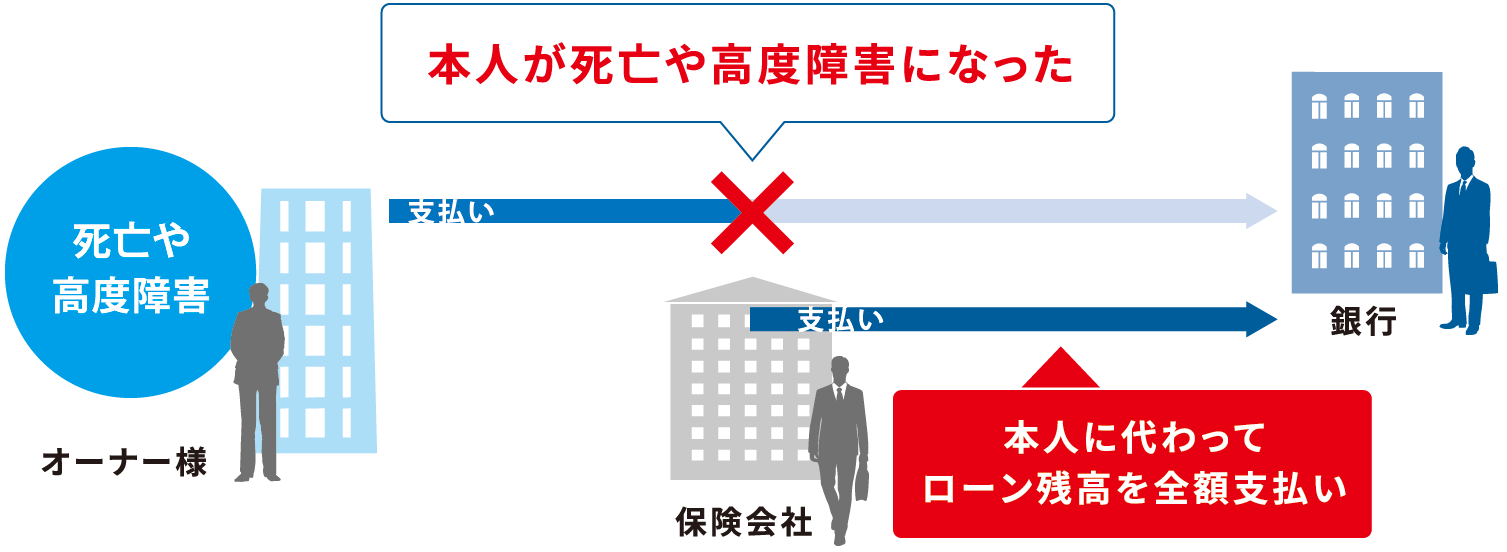

団信(だんしん)とは団体信用生命保険の略称です。ローン返済中に死亡または高度障害になったら、保険会社がローン残債を支払うので、その時点でローンは完済され、ご家族に負債が残ることはありません。

団信特約の種類

単体信用生命保険の特約

※補償内容な上乗せ金利は金融機関によって異なります。

通常の団信は、死亡または高度障害のみ適用となりますが、近年の団信にはさまざまな特約が備えられています。団信の保険料はローン金利に含まれますが、金利上乗せによって希望の特約を付けることができ、現在加入している生命保険と比較検討される方も増えています。

団信の加入のしやすさ

- 告知日より3ヶ月以内に治療や投薬歴があるか

- 告知日より3年以内に手術や治療歴があるか ※高血圧症や糖尿病など、保険会社が指定する病気に限る

- 現在の身体状態に障害がないか ※手・足・指の欠損や言語・そしゃく機能の障害など

一般的な団信告知書の質問内容例

※質問内容は保険会社によって異なります。

団信も通常の生命保険と同様に、加入時には健康告知が必要になりますが、団信の健康告知は通常の生命保険よりも告知項目が少なく、比較的加入しやすくなっています。

団信に加入できない人

健康上の理由で保険会社が加入を認めないケース

金利上乗せによって持病がある方でも加入できる団信

※上乗せ金利等は保険会社によって異なります。

団信に加入しなくてもローンが組める

※その他審査条件があります。

団信加入の可否は告知書の内容に基づいて保険会社が判断するもので、加入できない具体的な条件が設定されているわけではありません。一般的に、持病がある方や治療中の方は加入できないことが多くなっています。団信に加入できないと、ローンも組むことができなくなります。

生命保険 VS

マンション経営

生命保険のコト4

月々の負担の違いは?

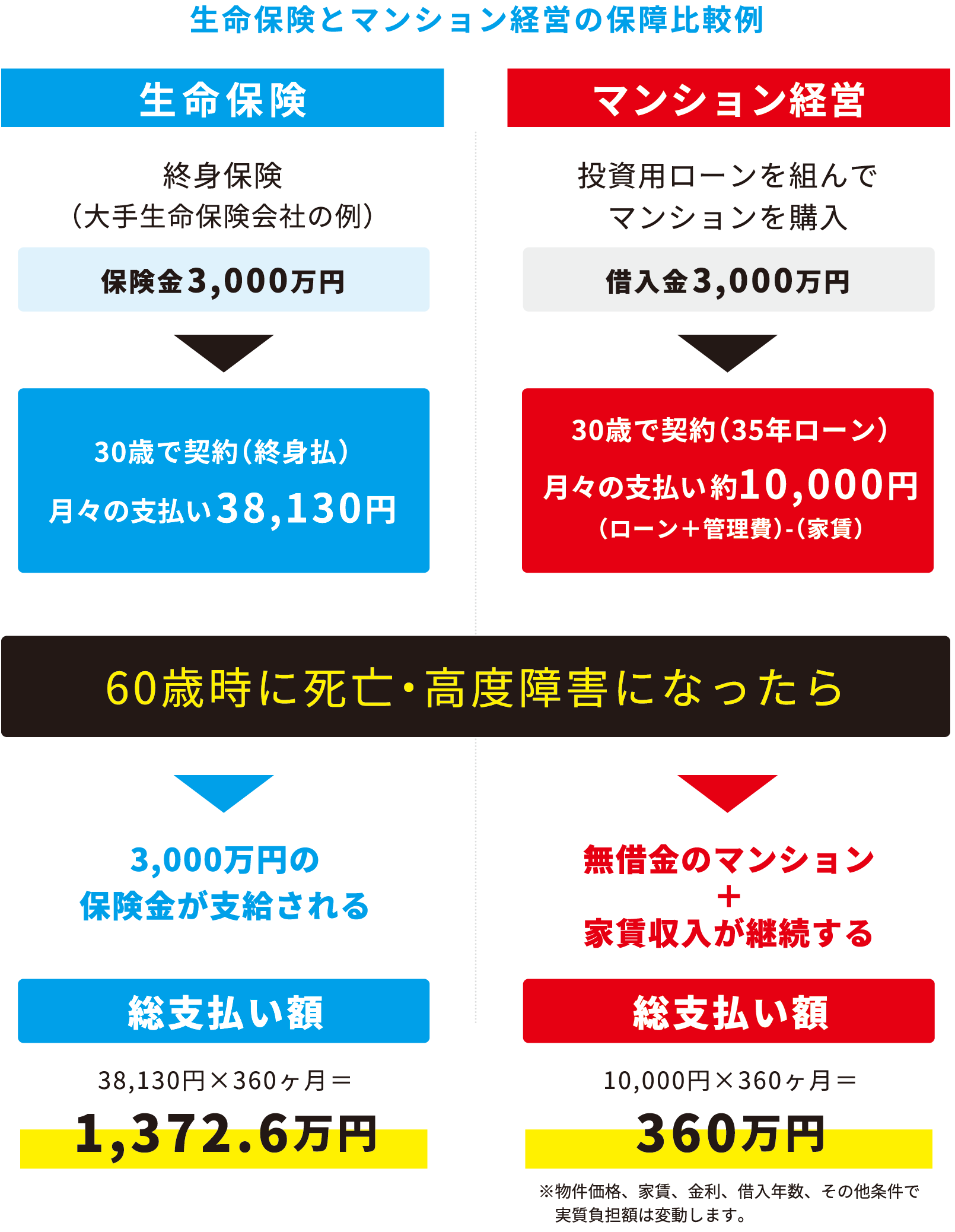

例えば、生命保険の死亡保障額を3,000万円とすると、生命保険料が月額38,130円。マンション経営の場合、マンション購入費3,000万円の投資用ローンを組んでも毎月の返済額は家賃収入で相殺すれば差額約1万円を支払うだけ。終身保険料と比べると、3分の1以下に抑えられ、総支払い額には1,000万円もの差が生じることになります。

保障スキームの違いは?

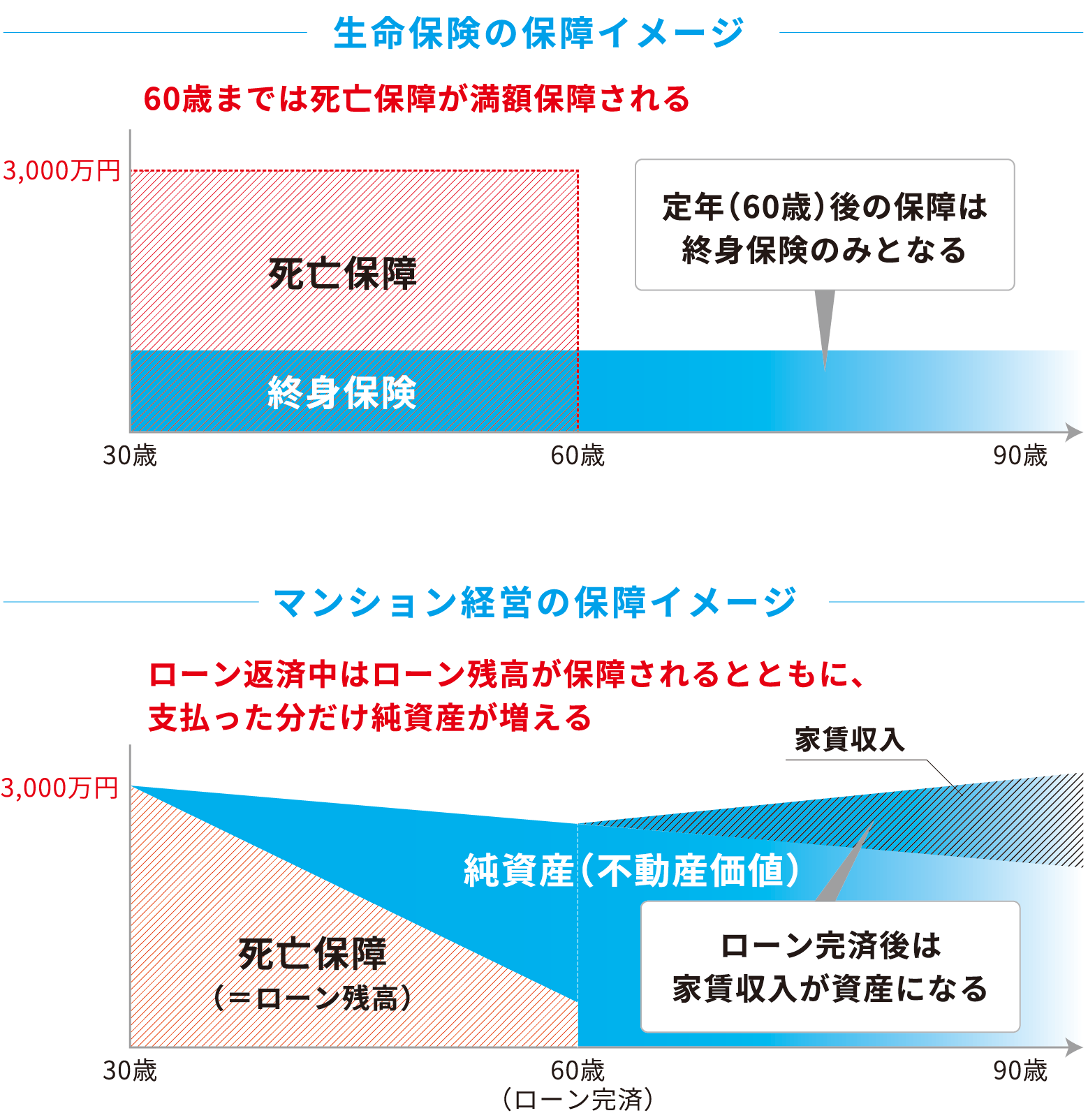

生命保険の死亡保障は60歳までがほとんどで、60歳以上は終身保険のみ。マンション経営は死亡保障=ローン残高なので、ローン支払いが進めば保障は少なくなるが、その分、純資産が増えます。また、ローン完済後は家賃収入の大部分が資産として計上されるので、長生きすればするほどメリットがあります。

「生命保険を解約してマンション経営をはじめました」

Fさん(42歳・会社員)

掛け捨てタイプで保険料が安めの生命保険に入っていたのですが、マンション経営がほとんど変わらない負担でできることを知って、すぐに生命保険を解約。マンション経営をはじめました。保険金がマンションと考えると、保障も充分です。