ヴェリタス・インベストメントの[マンション経営ラウンジ]

知っているようで知らない!? 固定資産税の仕組み

マンション経営を行ううえで把握しておかねばならないのが、固定資産税の問題です。市町村から納付通知書が送付されてきますので、皆さんもよくご存じでしょう。名前は知っていても、固定資産税がどうやって決まっているのか知らない人もいるのではないでしょうか。

知っているようで、よく知らない方も意外と多い固定資産税の計算の仕組みや、アパート経営を行う上での留意点について確認してみましょう。

固定資産税とは

固定資産税は、毎年1月1日に、土地や家屋などの固定資産を所有している人に対して、市町村が課する税金です。賃貸アパートであれば、借主ではなくオーナーが負担することになります。地方自治体が税額を計算し、納付通知書を送付するという賦課課税制度をとっており、納税者が自ら計算をして申告する必要はありません。

固定資産税の計算方法と特例措置

固定資産税は、固定資産の評価額をもとに「固定資産税評価額(課税標準額)」を決定し、これに1.4%の税率を乗じて計算されます。ここで注意したいのは、固定資産の評価額は、実際の不動産の売買価格とは異なるものだということです。総務大臣が決定した固定資産評価基準に基づいて、市町村長がその価格を決定します。

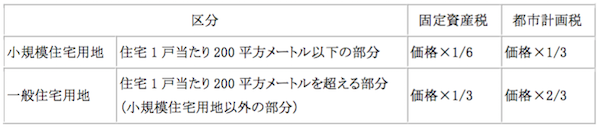

また固定資産税は、住宅用地(専用住宅の場合、家屋の床面積の10倍以下)に関して、軽減措置を設けています。アパートのある土地は住宅用地であり、この軽減措置の対象となるため、オーナーにとっては有利な措置といえます。住宅用地は、小規模住宅用地(住宅1戸当たり200平方メートル以下の部分)と一般住宅用地(住宅1戸当たり200平方メートルを超える部分)に区分され、住宅用地の軽減措置を適用した課税標準額は下表の通り算出されます。

なお、課税標準額の金額が土地の場合で30万円、家屋の場合で20万円に満たない場合、固定資産税は免除されます。

土地と家屋の固定資産評価

では、固定資産税計算の基準となる「固定資産評価額」は、どう決まるのでしょうか。その評価方法は、土地と家屋で異なります。土地については総務大臣が決定した固定資産評価基準に基づきますが、課税の公平を目的として、3年ごとに評価の見直しを行っています。固定資産における宅地評価の方法には、「市街地宅地評価法(路線価方式)」と「その他の宅地評価法(宅地評価基準法)」があります。

このうち、前者の市街地宅地評価法では、「路線価」を基に計算されます。路線価とは、ある路線(道路)に面する標準的な宅地の1平方メートルあたりの価額のことで、千円単位で表示します(1997年4月からすべての路線価が公開されています)。

この路線価を、その土地の形状などに応じた「奥行価格補正率」などの各種補正率で補正した後に、その土地の面積を乗じて評価額が計算されます。また住宅用地について、算出された税額が前年度の税額の1.1倍を超える場合には、地方公共団体の条例によりその超える金額を減額できます。

区分所有の場合は、区分所有に係る一棟の家屋を一括で評価して税金を算出し、その税額を各区分所有者に配分する方法が取られます。各区分所有者の床面積の算出は専有面積と共用面積を足したものになります。家屋の場合も、土地と同じように総務大臣が決定した固定資産評価基準に基づきますが、再建築費を基準として評価する「再建築評価方式」を採用しています。

空家対策特措法適用による固定資産税

前述したように、建物のある住宅用の土地(住宅用地)には固定資産税の軽減措置が適用されますが、これについて補足します。

これまでは、上記の特例措置は、人が住んでいない「空き家」のある土地についても適用されていました。しかし近年、空き家はそのまま放置しておくと、不衛生である、景観を損なう、災害や犯罪を引き起こす可能性があるなど、様々な問題が懸念されています。そこで2015年5月に制定されたのが、「空家対策特別措置法」という法律です。

この法律では、「特定空き家」について規定されています。市町村から、倒壊の恐れや衛生上問題のある「特定空き家」に指定され、さらに撤去や修繕の「勧告」を受けると、その固定資産税は住宅用地の特例を受けられなくなります。つまり小規模住宅用地の場合だと、6分の1に軽減されていた固定資産税が実質6倍になってしまうということです。空き家の状態にならないよう注意が必要となるでしょう。

固定資産税は、所得税のように自分で申告する必要のない税金です。市区町村により異なりますが、基本的には年4回の納付が必要となり、キャッシュ管理を行う上で考慮しておく必要があります。上述したような固定資産税の軽減措置や、空家対策特措法などについても理解を深めておきたいところです。

(写真=PIXTA)

最近のコラム

-

2019年上半期 マンション市場動向

-

始める前に知っておきたい。不動産投資における節税効果とは?

-

終活を意識し始めたら‥相続に備えて考えたい不動産投資という選択肢

-

不動産投資を始める前に要チェック!ハザードマップとは何か?

-

先進国で貯蓄率が増加傾向‥でも本当に貯金だけで大丈夫?

-

新型コロナより「家計・仕事」に不安を抱えるミレニアル・Z世代。不安の解決法は?

アーカイブ

- 2020年9月

- 2020年8月

- 2020年7月

- 2020年6月

- 2020年5月

- 2020年4月

- 2020年3月

- 2020年2月

- 2020年1月

- 2019年12月

- 2019年11月

- 2019年10月

- 2019年9月

- 2019年8月

- 2019年7月

- 2019年6月

- 2019年5月

- 2019年4月

- 2019年3月

- 2019年2月

- 2019年1月

- 2016年8月

- 2016年7月

- 2016年6月

- 2016年5月

- 2016年4月

- 2016年3月

- 2016年2月

- 2016年1月

- 2015年12月

- 2015年11月

- 2015年10月

- 2011年10月

カテゴリー