ヴェリタス・インベストメントの[マンション経営ラウンジ]

不動産価格のカギ? ~公示地価・基準地価・固定資産税路線価・相続税路線価~

「○○が発表した今年の地価は……」といったニュースが1年に何度も流れるのを見聞きしたことのある方は多いでしょう。

実は土地には、4つの「価格」があるのをご存知ですか? 経済学では「一物一価」、同じ財やサービスの価格は一つに決まると言われます。でも不動産の場合は「一物四価」なのです。今回は、不動産投資で知っておきたい4つの「地価」について解説します。

4つの土地の価格はどう違うのか?

土地の価格(地価)を知ることは、不動産の購入や売却の検討をしたり、銀行の融資を受けたり、固定資産税や相続税を計算したりする時に役立ちます。種類が多いので分かりにくく感じられるかもしれませんが、覚えれば簡単です。

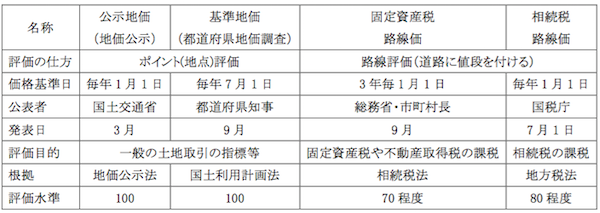

タイトルにある4つの価格は、全国ベースで公表されているものです。それぞれの価格についての詳細を表にしました。特に、どこの役所がいつ、何のために発表しているかがポイントです。

なお、これら4つの価格は、全国地価マップで簡単に調べることができます。

公示地価と基準地価は基本的にほぼ変わりません。価格基準日が半年違うくらいです。また、通常「路線価」というと相続税の路線価を指すのが一般的です。

もう一つ、忘れてならないのが実勢価格です。

実際の不動産取引は実勢価格で行われます。上記の国などが決めた公的価格とは別のものです。ただ、全ての不動産取引記録が調査・公開されているわけではなく(むしろ実勢価格が分かる方が稀です)、明確に公表されているこれらの公的価格を使うのが、地価を知るのには一般的というわけです。

土地価格と建物価格を分けることには意味がある

不動産投資の指標のひとつである利回りの算定は、物件価格(土地価格+建物価格)が基準となりますので、「あえて、土地代はいくら、建物代はいくらと区別する必要はないのでは?」と思われる方があるかもしれません。しかし、土地価格(地価)と建物価格を知っておく意味はあります。それは、「キャッシュフロー」と「融資」に影響するからです。

1. キャッシュフローに及ぼす影響

土地価格と建物価格の割合によって、購入時・保有時・売却時のそれぞれで、キャッシュフローが変わります。

まず購入時に関わってくるのは消費税です。通常、土地取引には消費税がかかりません(非課税)が、建物部分には課税されます。当然、建物金額が大きければ消費税が多くなります。(ただし、売主が課税事業者でない場合などは除きます)

次に、物件を保有している時は、減価償却費が関係します。減価償却とは、建物の経年劣化に応じて、建物金額の一部を毎年徐々に費用計上していく会計処理のことを言います。これは税務上の経費になりますが、キャッシュが出ていくものではありません。当然、建物価格が高いほど経費計上できる金額は多くなり、より多く税額控除ができるので、結果的に手元に残るキャッシュが多くなります。

最後に出口の売却時では、損益の計算に影響が出てきます。売却時の損益は、次の式で計算します。

売却損益=売却価格-(建物簿価+土地簿価+仲介手数料など売却のための諸費用)

簿価とは、帳簿上の金額という意味です

土地は基本的に、購入時の金額をそのまま計算に使います。建物は上述の通り、建物価格が高いほど、毎年の減価償却費(経費)が大きくなり、逆に建物価格が安いと減価償却費も少なくなります。そして減価償却が大きいほど、売却時の建物簿価は低くなり、売却益が出やすくなります。結果、その分の税金をより多く納めることになり、手元に残るキャッシュは少なくなります。

以上3点の、キャッシュフローにおける影響を総合的に踏まえて、結局、建物価格は高く設定するのが良いのか、安いのが良いのかという問題になります。

しかし、これは一概には決められません。投下資金の回収と保有時のキャッシュフローを重視する方は、建物金額を高くし、入口から出口までを計算して、売却時の納税を抑えたい方は、建物金額を低くするのが基本になります。いずれにしても、投資の目的や状況に合わせて考えることです。

2. 融資に及ぼす影響

地価を知っておいた方が良い、二つめの理由は、融資を受ける時です。上述の表の通り、公示地価を100とすると、相続税路線価は80程度、固定資産税路線価は70程度の水準になります。

金融機関は融資の際に、担保を過大評価することを恐れます。万が一の時に金融機関の損失額が増えるからです。金融機関によって担保評価の仕方はそれぞれ違うようですし、公表もされていません。ただし、公示地価をそのまま土地評価額とすることは少なく、一般的には相続税路線価を参考にしているようです。ですので、公示地価を土地評価額と捉えて金融機関に案件を持ち込んでも、担保割れで融資が下りないこともありえます。

公示地価ベースだと融資が降りない。しかし固定資産税路線価がベースだと申込者に厳しい。この両者の間にあるのが相続税路線価です。

公示地価は相続税路線価に比べて評価の地点数が少なく、所有物件と評価地点とが離れていると、その公示地価との比較によって正確な時価を算出するのは困難です。その点、相続税路線価は市街地のかなりの部分をカバーしていますし、路線価を0.8で割り戻すと公示地価ベースの価格になるため比較がしやすく、分かりやすいです。また、この公示地価と相続税路線価との価格差20%は、融資する際の担保掛目(融資の安全性の確保)ともなります。そういうことから、相続税路線価が融資の際の重要なポイントになっているようです。

ただし、いずれの基準も絶対的なものではありません。相続税路線価を下回る価格であれば融資が必ず下りるとか、上回る価格だと融資が下りないとか、そういうことではないのでご注意ください。

まとめ

不動産投資では、物件全体としての利回りが最初に問題になるため、どうしても土地と建物を合わせたグロスの金額に注目しがちです。しかし、ご説明したような土地価格の仕組みを知り、物件の土地価格を理解することができれば、建物の価値を知ることにもなり、ひいては投資物件に対して、より深く理解することが可能になります。知らず知らずに、物件を高値掴みしてしまうリスクを減らせるのではないでしょうか。

(写真=PIXTA)

最近のコラム

-

2019年上半期 マンション市場動向

-

始める前に知っておきたい。不動産投資における節税効果とは?

-

終活を意識し始めたら‥相続に備えて考えたい不動産投資という選択肢

-

不動産投資を始める前に要チェック!ハザードマップとは何か?

-

先進国で貯蓄率が増加傾向‥でも本当に貯金だけで大丈夫?

-

新型コロナより「家計・仕事」に不安を抱えるミレニアル・Z世代。不安の解決法は?

アーカイブ

- 2020年9月

- 2020年8月

- 2020年7月

- 2020年6月

- 2020年5月

- 2020年4月

- 2020年3月

- 2020年2月

- 2020年1月

- 2019年12月

- 2019年11月

- 2019年10月

- 2019年9月

- 2019年8月

- 2019年7月

- 2019年6月

- 2019年5月

- 2019年4月

- 2019年3月

- 2019年2月

- 2019年1月

- 2016年8月

- 2016年7月

- 2016年6月

- 2016年5月

- 2016年4月

- 2016年3月

- 2016年2月

- 2016年1月

- 2015年12月

- 2015年11月

- 2015年10月

- 2011年10月

カテゴリー