ヴェリタス・インベストメントの[マンション経営ラウンジ]

ファイナンシャルプランナー 山口 京子(やまぐち きょうこ)

元フリーアナウンサーのスキルを活かし、ファイナンシャルプランナーとしてテレビ・ラジオ等多数のメディアに出演、セミナー講師としても活躍。ワンストップで顧客にサービスを提供するため、生命保険、損害保険、証券外務員の資格も保有。不動産好きが高じて、宅建試験に挑戦し一発合格。顧客には、不動産オーナーも多い。 http://kyoko-yamaguchi.com/

高い買い物なのによくわからない

生命保険は人生で二番目に高い買い物と言われています。一番高い買い物はもちろん、不動産です。不動産を所有している人だけでなく、これから買う人にとっても大事な金融商品ですが、残念ながら、なんとなく加入している人がほとんどです。そして、全国でセミナーをすると、9割の方に誤解されています。

がんになるか入院するかは、個人差がありますが、だれでもいつかは必ず亡くなりますので、みなさんに共通する「終身保険」を例にとって見てみましょう。

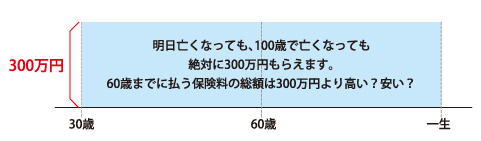

30歳の男性が、亡くなったら300万円もらえる「終身保険」に入ります。保険加入後、1か月で亡くなっても、300万円もらえます。保険料を60歳で払い終えた後、90歳や100歳で亡くなっても必ず300万円もらえます。

クイズ1:保険は高いか安いか?

いつ亡くなっても、絶対に300万円もらえる「とりっぱぐれのない保険」、終身保険に入ると保険会社にトータルで払う保険料は、300万円より多いでしょうか?少ないでしょうか?

全国のセミナーで手を挙げてもらうと、9割以上の方が300万円より「高い」と答えます。「どれくらい高いと思いますか?」と聞くと「1割から1.5倍くらい高い」と答える人が多く、中には「保険会社に払うお金は3000万円くらいじゃないか?」つまり、10倍と答える人も1人、2人います。

正解は、300万円より安い。300万円のおよそ6割から8割で買えます。

保険会社によって商品内容が違うため差がありますが、保険料の総支払額が300万円より高くなるケースはありません。300万円の死亡保障を買うトータルコストは、240万円くらいであるということです。

クイズ2:終身保険は損か?得か?

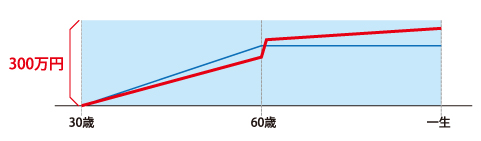

60歳で保険料を払い終えた男性が、老後に保険を解約することにしました。保険会社はこの男性にお金を返してくれるでしょうか?

「保険料を払い終えちゃったんだから、そりゃ戻ってこないよ~」

「自己都合でやめたんだから、払った保険料は戻らない!」

「ちょっとでも戻ってきたらうれしい」

「払ったお金くらいは、返してほしい( ;∀;)」

だいたいこんな意見が出ます。

正解は・・・、「払った保険料よりも、多くお金を返してくれる」です。

分かりやすく説明するために、簡略化してありますが、青い線が払込保険料の累計です。赤い線は、解約すると戻ってくるお金、解約返戻金(かいやくへんれいきん)です。60歳までに解約した場合は払ったお金を下回りますがお金は戻ってきます。保険料を払い終わると、払ったお金よりも、解約返戻金の方が増えてきます。

さらに覚えておきたい裏ワザとして、保険は、一部だけ解約をすることができます。例えば、老後に病気や介護でお金が必要になった時に半分解約して解約返戻金を半分もらい、お葬式代として半分保障を残すこともできるのです。

「終身保険はそんなことができるのか!」「知らなかった」

会場がどよめきます。では、なぜ誤解されていたのでしょうか。

保険は内容とコストで考える

生命保険は、終身の死亡保障だけでなく、定期保険(期間が決まっているもの)、医療保険、がん保険、介護保険、収入保障保険などなどたくさんの種類があります。多くは、めったに起こらないピンチの時の経済的損失を安い保険料でカバーするものです。

かぜ保険はないけれど、がん保険があるのは、かぜは1年に一度かかるかもしれないけれど経済的損失が低く、手持ちのお金でカバーできるのに対し、がんにり患した場合、治療に長い期間かかるため、経済的損失が大きいからです。

安い保険料で損失をカバーする保険は、「掛け捨て」と言われる、解約返戻金がないか、あってもごくわずかです。掛け捨ては、安いコストで大きな保障が買えるメリットがあります。ただ、必要以上に保障を大きくし、おすすめのまま保障の数をふやすと、トータルでは高い保険料になるケースがほとんどです。

ですから・・・

「保険は高い」

「保険は義理で入るもの」

「保険は損をする」

保険にはこんなイメージが付きまといます。終身保険さえも、正しく理解されていないのは、いくらの保険料でどんな保障を買っているのかよくわからず、コストに見合わない高い買い物をしているイメージがあるからと言えます。

およそ9割の世帯は、何かの保険に加入しています。保険は一度加入したら、終わりではなく自分の意志で見直すことができます。今入っている保険が、どんな保障内容なのか、それぞれの保障のトータルコストはどれくらいかかるのか、将来の解約返戻金は、どれくらいなのか。リスクヘッジコストとして保険料が妥当なのか、一度じっくりと考えてみるといいですね。次回は、不動産購入時の保険の見直しについてです。

最新のコラム

不動産エコノミスト

吉崎 誠二(よしざき せいじ)

ファイナンシャルプランナー

大竹 のり子(おおたけ のりこ)

国際認定テクニカルアナリスト

横山 利香(よこやま りか)

-

<第1回>ウッドショックで上昇基調を示した不動産市況と株式市場

<第1回>ウッドショックで上昇基調を示した不動産市況と株式市場

-

<第2回>コロナショックでも堅調な状況が続く不動産市況とREIT市場

<第2回>コロナショックでも堅調な状況が続く不動産市況とREIT市場

-

<第3回>感染症の流行を機にDX化が進む不動産業界と、後押しするデジタル改革関連法

<第3回>感染症の流行を機にDX化が進む不動産業界と、後押しするデジタル改革関連法

-

<第4回>民法改正を機に活用が進む不動産賃貸業における保証業務とは

<第4回>民法改正を機に活用が進む不動産賃貸業における保証業務とは

-

<第5回>オリンピックに向けて上昇が続いた不動産価格の今後の行方

<第5回>オリンピックに向けて上昇が続いた不動産価格の今後の行方

-

<第6回>感染症の影響を受けて、住宅設備機器が品薄状態に!

<第6回>感染症の影響を受けて、住宅設備機器が品薄状態に!

-

<第7回>不動産業界で進むDX化を取り入れて、入居者に選ばれる物件になろう!

<第7回>不動産業界で進むDX化を取り入れて、入居者に選ばれる物件になろう!

-

<第8回>世界的なインフレの到来に不動産で備えるということ

<第8回>世界的なインフレの到来に不動産で備えるということ

-

<第9回>米国のインフレがJ-REIT市場に与える影響

<第9回>米国のインフレがJ-REIT市場に与える影響

-

<第10回>不動産価格上昇で考える有望な不動産投資エリアと世代とは

<第10回>不動産価格上昇で考える有望な不動産投資エリアと世代とは

-

<第11回>金利上昇時の不動産投資をどう考えるか

<第11回>金利上昇時の不動産投資をどう考えるか

-

<第12回>不動産価格上昇時でも成功する不動産投資

<第12回>不動産価格上昇時でも成功する不動産投資

不動産エコノミスト

吉崎 誠二(よしざき せいじ)

-

<第1回>新型コロナウイルスが不動産市場に与える影響は?~データで読み解く不動産市況①~

<第1回>新型コロナウイルスが不動産市場に与える影響は?~データで読み解く不動産市況①~

-

<第2回>ワンルームマンション投資意欲が伸び続ける理由~データで読み解く不動産市況②~

<第2回>ワンルームマンション投資意欲が伸び続ける理由~データで読み解く不動産市況②~

-

<第3回>コロナショックで見えた、ワンルームマンション投資の安定感

<第3回>コロナショックで見えた、ワンルームマンション投資の安定感

-

<第4回>首都圏投資マンション価格上昇はいつまで続くのか?

<第4回>首都圏投資マンション価格上昇はいつまで続くのか?

-

<第5回>賢く不動産投資ローンを借りる2大ポイント~不動産投資積極派が増えている~

<第5回>賢く不動産投資ローンを借りる2大ポイント~不動産投資積極派が増えている~

-

<第6回>新型コロナウイルスの影響はどれくらいあったのか? 最新基準地価 東京23区の状況

<第6回>新型コロナウイルスの影響はどれくらいあったのか? 最新基準地価 東京23区の状況

-

<第7回>データで見る「Withコロナ期」の不動産市況

<第7回>データで見る「Withコロナ期」の不動産市況

-

<第8回>2021年マンション投資を中心とした不動産市況予測

<第8回>2021年マンション投資を中心とした不動産市況予測

-

<第9回>東京の賃貸住宅需要を支える興味深いデータ

<第9回>東京の賃貸住宅需要を支える興味深いデータ

-

<第10回>不動産市況・マンション市況の好調がうかがえる3つの数字

<第10回>不動産市況・マンション市況の好調がうかがえる3つの数字

-

<第11回>最新! 2021年公示地価を読み解く。21年後半はどうなる?

<第11回>最新! 2021年公示地価を読み解く。21年後半はどうなる?

-

<第12回>コロナショックでも価格上昇が止まらない投資用マンション市場。不動産価格指数で解説

<第12回>コロナショックでも価格上昇が止まらない投資用マンション市場。不動産価格指数で解説

-

<第13回>データで解説!2000年から現在の新築投資用マンション市況の変遷と今後の見通し

<第13回>データで解説!2000年から現在の新築投資用マンション市況の変遷と今後の見通し

-

<第14回>データで解説!ワンルーム&ファミリー物件の最新キャップレート分析

<第14回>データで解説!ワンルーム&ファミリー物件の最新キャップレート分析

-

<第15回>区分マンション投資で、これだけは知っておきたい融資の事

<第15回>区分マンション投資で、これだけは知っておきたい融資の事

-

<第16回>データで解説! 首都圏の新築投資用マンションの販売価格は今後どうなる?

<第16回>データで解説! 首都圏の新築投資用マンションの販売価格は今後どうなる?

-

<第17回>データで解説! 最新(23年分)の都道府県地価調査結果の分析

<第17回>データで解説! 最新(23年分)の都道府県地価調査結果の分析

-

<第18回>データでみる!増える外国人居住者、賃貸住宅需要の下支えの構図

<第18回>データでみる!増える外国人居住者、賃貸住宅需要の下支えの構図

-

<第19回>データで解説! 「いまが買い時?」投資用マンション価格は今後も上昇の可能性あり?

<第19回>データで解説! 「いまが買い時?」投資用マンション価格は今後も上昇の可能性あり?

-

<第20回>2024年の賃貸住宅投資市況の見通し—たとえ金利が上がっても影響は限定的?

<第20回>2024年の賃貸住宅投資市況の見通し—たとえ金利が上がっても影響は限定的?

-

<第21回>2040年までの将来人口見通し発表! 賃貸住宅投資は首都圏物件の一択?

<第21回>2040年までの将来人口見通し発表! 賃貸住宅投資は首都圏物件の一択?

-

<第22回>賃料上昇が投資マンション価格上昇分を吸収する?

<第22回>賃料上昇が投資マンション価格上昇分を吸収する?

-

<第23回>マイナス金利解除でマンション投資市況に変化はあるのか?

<第23回>マイナス金利解除でマンション投資市況に変化はあるのか?

相続実務士

曽根恵子(そねけいこ)

-

<第1回>お手本にしたい!樹木希林さんの家族を幸せにする不動産、遺言書の相続術!

<第1回>お手本にしたい!樹木希林さんの家族を幸せにする不動産、遺言書の相続術!

-

<第2回>3億円の財産が国のものに!おひとりさま、1人っ子は生きているうちに使おう!

<第2回>3億円の財産が国のものに!おひとりさま、1人っ子は生きているうちに使おう!

-

<第3回>40代の夫が急死。保険金でマンションを購入、家賃収入で不安のない生活ができる!

<第3回>40代の夫が急死。保険金でマンションを購入、家賃収入で不安のない生活ができる!

-

<第4回>相続した空き家の実家を売却して賃貸マンションを2戸購入。資産の組み替え成功例!

<第4回>相続した空き家の実家を売却して賃貸マンションを2戸購入。資産の組み替え成功例!

-

<第5回>現金を不動産に、経営は同族会社に。評価を下げて、財産を減らす相続対策成功例!

<第5回>現金を不動産に、経営は同族会社に。評価を下げて、財産を減らす相続対策成功例!

-

<第6回>相続プランを作り、家族で相続対策に取り組もう!サポートは不動産実務家!

<第6回>相続プランを作り、家族で相続対策に取り組もう!サポートは不動産実務家!

-

<第7回>空き家状態の相続した実家を売却。その資金で区分マンション2戸購入し相続税を節税!

<第7回>空き家状態の相続した実家を売却。その資金で区分マンション2戸購入し相続税を節税!

-

<第8回>数よりも質。収益があがる不動産が財産となる

<第8回>数よりも質。収益があがる不動産が財産となる

-

<第9回>銀行預金だけでは危険!?相続時における節税対策とは

<第9回>銀行預金だけでは危険!?相続時における節税対策とは

-

<第10回>親任せにしたら財産は減るだけ!子供世代が対策しよう!

<第10回>親任せにしたら財産は減るだけ!子供世代が対策しよう!

-

<第11回>不動産を購入して、贈与すれば節税が加速する!

<第11回>不動産を購入して、贈与すれば節税が加速する!

-

<第12回>老人ホームに入るお金は残す必要がない!むしろ対策に使おう

<第12回>老人ホームに入るお金は残す必要がない!むしろ対策に使おう

ファイナンシャルプランナー

山口京子(やまぐちきょうこ)

住宅コンサルタント

野中清志(のなかきよし)